TMB, İnşaat Sektörü Analizi Nisan 2026 raporunu yayınladı

TMB, İnşaat Sektörü Analizi Nisan 2026 raporunu yayınladı. Nitekim raporda küresel ekonominin savaşın darboğazında olduğu vurgulanmakta.

İnşaat Sektörü Analizi Nisan 2026 raporu özeti

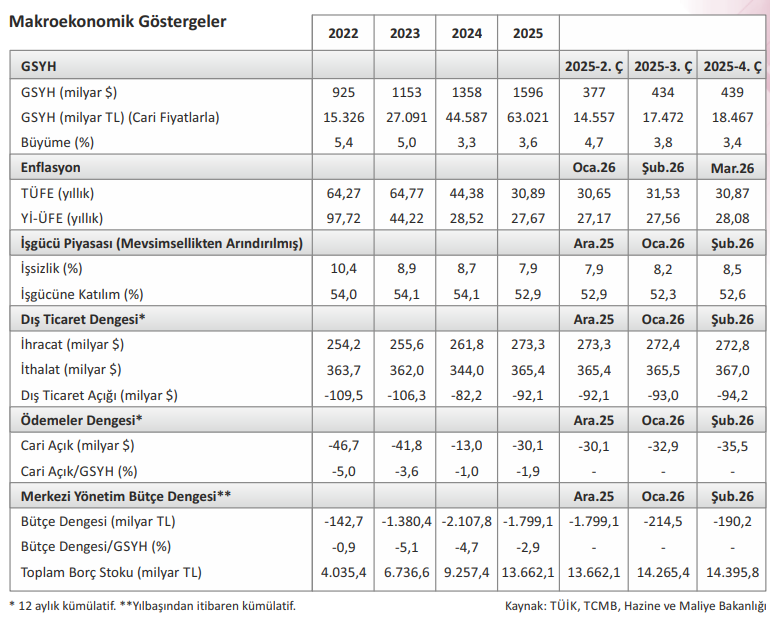

Türkiye Müteahhitler Birliği’nin (TMB) İnşaat Sektörü Analizi Nisan 2026 Raporu’nda küresel ekonominin savaşın darboğazında olduğu vurgulanmakta. Nitekim Ekonomik İşbirliği ve Kalkınma Örgütü’nün (OECD) Mart ayında yayımladığı Küresel Ekonomik Ara Dönem Raporu’nda, dünya ekonomisine ilişkin büyüme tahminleri 2026 için %2,9’da sabit tutulurken, 2027 için %3,1’den %3,0’e indirmiştir.

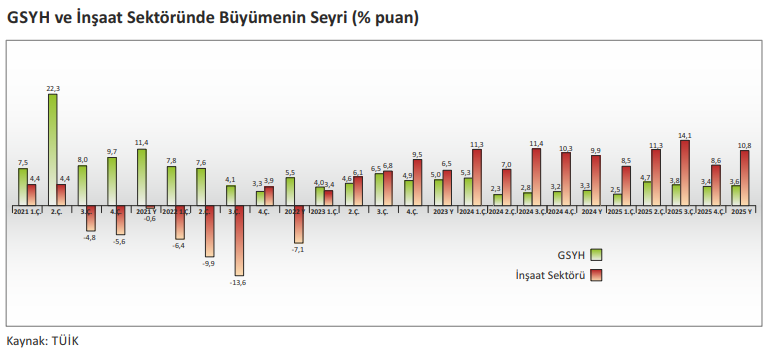

Türkiye ekonomisi 2025 yılı son çeyreğinde çeyreklik bazda %3,4, yıllık bazda %3,6 oranında büyümüştür.

İnşaat sektörü yılın son çeyreğinde %8,6 ile genel ekonominin önünde bir büyüme kaydetmiş, 2025 yılını

%10,8’lik büyüme rakamı ile kapatmıştır.

Mart ayında TÜFE aylık bazda %1,94 ile piyasa beklentilerinin altında artarken, yıllık TÜFE enflasyonu

%30,87 düzeyine gerilemiştir. Aynı dönemde, yurt içi ÜFE aylık bazda %2,30, yıllık bazda %28,08 olarak

gerçekleşmiştir.

Mevsim etkilerinden arındırılmış verilere göre 2025 yılında işsizlik oranı %8,3’e gerilemiş, atıl işgücü oranı

%29,7 düzeyine yükselmiştir.

Şubat ayında sanayi üretimi aylık bazda %2,6, yıllık bazda %22 yükselmiştir. Aynı dönemde ticaret satış

hacmi aylık bazda %0,6 azalırken, yıllık bazda %4,0 artmıştır. Perakende satış hacmi ise aylık bazda %0,2

azalırken, yıllık bazda %15,6 oranında artış göstermiştir.

Ocak-Şubat döneminde ihracat, yıllık bazda %1,3 azalarak 41 milyar 361 milyon ABD Doları, ithalat da

%2,8 artarak 58 milyar 776 milyon ABD Doları olmuştur. Ocak-Şubat döneminde dış ticaret açığı %13,8

artarak 17 milyar 415 milyon ABD Doları’na yükselmiştir. Aynı dönemde ihracatın ithalatı karşılama oranı

yıllık bazda %70,4 olarak gerçekleşmiştir.

Türkiye Cumhuriyet Merkez Bankası (TCMB), 2026 yılı Ocak ayında 100 baz puan puanlık indirim ile %37,0

seviyesine çektiği politika faizini Mart ayında olduğu gibi Nisan ayında da sabit tutmuştur.

Mart ayında;

- Ekonomik Güven Endeksi 97,7’ye gerilemiş,

- Tüketici Güven Endeksi 85,0,

- Reel Kesim (İmalat Sanayi) Güven Endeksi 100,0 değerini almıştır.

Aynı dönemde alt sektörlerden;

- Hizmet Sektörü Güven Endeksi 113,2,

- Perakende Ticaret Sektörü Güven Endeksi 113,6,

- İnşaat Sektörü Güven Endeksi ise 80,6 olmuştur.

2026 yılı Ocak-Mart döneminde Türk inşaat firmaları tarafından yurt dışında 780,3 milyon ABD Doları

tutarında 9 proje üstlenilmiştir.

İnşaat Sektörü Analizi Nisan 2026 DÜNYA – Jeopolitik krizde yön arayışı

2026 yılının ilk çeyreği, modern ekonomi tarihine bir “sistemik kırılma” ve “paradigma değişimi” dönemi olarak kaydedilmiştir. Amerika Birleşik Devletleri ve İsrail’in İran’ın stratejik tesislerine yönelik Şubat sonunda başlattığı operasyonlar, bölgesel bir gerginliğin ötesine geçerek küresel ticaretin sinir uçlarını felç etmiştir. Hürmüz Boğazı’nın fiilen ticari trafiğe kapanması ve İran’ın Körfez ülkelerindeki ABD üsleri ile enerji altyapılarına yönelik karşı saldırıları jeopolitik gerilimi zirveye taşımıştır. Dünya ekonomisi, Rusya Ukrayna savaşı ile başlayan süreçte İkinci Dünya Savaşı’ndan bu yana görülmemiş bir çatışma yoğunluğuyla karşı karşıya kalmıştır. Bu tablo, üçüncü bir dünya savaşının çıkmasını bekleyen geleneksel bakış açısı ile savaşın çoktan başladığını, ancak bunun yepyeni bir düzen ve enstrümanlarla sürdürüldüğünü savunan revizyonist tez arasındaki makası daraltmıştır.

Klasik manada bir “topyekûn savaş” senaryosu bekleyenler, cephelerin netleştiği bir dünya tasavvur ederken; sahadaki gerçeklik, siber saldırıların, enerji blokajlarının ve vekalet savaşlarının iç içe geçtiği “savaşan bir dünya” düzenini teyit etmiştir. Özellikle Hürmüz Boğazı’ndaki tıkanıklık sonucu Brent petrol fiyatlarının hızla yükselmesi ve Avrupa’da spot doğal gaz fiyatlarının kısa sürede katlanması, enerjinin artık bir emtia olmaktan çıkıp jeopolitik bir silah olarak konumlandığını kanıtlamıştır. Körfez ülkelerindeki üretim duraklamaları ve arz güvenliği krizleri, küresel büyüme projeksiyonlarını anlamsızlaştırmış; belirsizliği rasyonel analizin dışına taşımıştır.

Bu süreçte çatışmanın enstrümanları da evrilmiştir; yapay zeka entegreli dron saldırıları, deniz altı kablo sabotajları ve finansal yaptırımlar, konvansiyonel orduların önüne geçerek küresel piyasalarda kalıcı bir “şok hali” yaratmıştır. Birinci çeyrek verileri, jeopolitik riskin artık ekonomik modellerde bir “hata payı” değil, temel bir parametre olduğunu göstermiştir. Sonuç itibarıyla dünya, sınırların haritalar üzerinde değiştiği eski usul bir savaştan ziyade, ekonomik ve teknolojik bağımlılıkların birer cephe hattına dönüştüğü, çok boyutlu ve süreğen bir yıpratma sürecine mahkûm edilmiştir.

OECD raporunda, Orta Doğu’daki gerilimin enerji fiyatlarında artışa yol açması ve tedarik zincirini aksatması nedeniyle 2026 yılı küresel büyüme tahminini %2,9’da sabit tutarken; 2027 tahminini %3,1’den %3,0’e aşağı yönlü revize etmiştir.

ABD ekonomisine ilişkin büyüme tahmininin 2026 yılı için %2,2’ye çıkarıldığı belirtilen raporda, sıkı para politikasına rağmen ülke ekonomisinin beklenenden daha dirençli bir performans sergilediği kaydedilmiştir. Euro Bölgesi için 2026 yılı büyüme öngörüsü %1,5 seviyesine yükseltilirken, bölgedeki toparlanmanın iç talepteki canlanma ve enerji maliyetlerindeki normalleşme ile desteklendiği aktarılmıştır.

Raporda, Çin ekonomisinin büyüme tahmininin 2026 yılı için %4,3 olarak belirlendiği, gayrimenkul sektöründeki yapısal sorunlar ve borç azaltma süreçlerinin etkisiyle büyüme hızının önceki yıllara oranla daha düşük bir patikada seyredeceği öngörülmüştür.

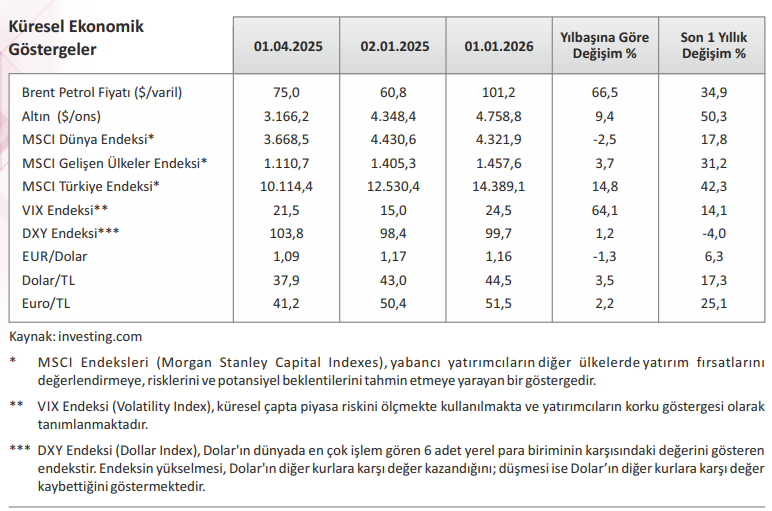

2026 yılının Ocak-Nisan döneminde küresel piyasalar, para politikası beklentileri ile jeopolitik risklerin eş zamanlı olarak fiyatlandığı, yön arayışının belirginleştiği dalgalı bir görünüm sergilemiştir. Yılın ilk çeyreğinde özellikle ABD’de faiz indirim sürecine ilişkin belirsizlikler ve Orta Doğu merkezli çatışmaların derinleşmesi, küresel risk iştahını baskılamış; bu durum hisse senedi piyasalarından emtia fiyatlarına kadar geniş bir varlık grubunda oynaklığı artırmıştır.

Hisse senedi piyasalarında 2025 yılındaki güçlü performansın ardından düzeltme eğilimi öne çıkmıştır. Küresel endeksler yılın ilk aylarında negatif bir seyir izlerken, ABD borsalarında değerleme baskıları ve faiz beklentileri satışları hızlandırmıştır. Bu çerçevede, MSCI Dünya Borsaları Endeksi Mart ayı itibarıyla 4.200–4.300 bandına gerileyerek dönemsel olarak değer kaybı sergilemiş; MSCI Gelişmekte Olan Ülkeler Endeksi de benzer şekilde dalgalı ve aşağı yönlü bir performans göstermiştir. Aynı dönemde S&P500 ve Nasdaq endekslerinin ilk çeyrekte sırasıyla yaklaşık %7 ve %9 gerilemesi, küresel risk iştahındaki zayıflamayı teyit etmiştir. Avrupa borsalarında ise daha sınırlı kayıplarla görece bir ayrışma gözlenmiştir.

Değerli metaller tarafında ise daha karmaşık bir görünüm izlenmiştir. Yılın ilk aylarında güvenli liman olarak güçlü bir yükseliş kaydeden altın, 5.000 ABD Doları seviyesinin üzerine çıkarak tarihi zirveleri test etmiş; ancak Mart ayı itibarıyla kâr realizasyonları ve faiz beklentilerinin etkisiyle 4.400–4.500 ABD Doları bandına geri çekilmiştir. Bu dalgalı seyir, altın piyasasında hem jeopolitik risklerin hem de reel faiz beklentilerinin belirleyici olduğunu ortaya koymuştur.

Döviz ve tahvil piyasalarında ise 2025 yılındaki gevşeme tersine dönmüştür. ABD Doları’nın yeniden güç

kazandığı, Euro/Dolar paritesinin 1,16 seviyelerinden aşağı yönlü hareket ettiği gözlenmiştir. Tahvil faizlerinde ise yukarı yönlü baskı belirginleşmiş; bu durum küresel finansal koşulların sıkı kalmaya devam

ettiğine işaret etmiştir.

Genel çerçevede 2026 yılına girilirken oluşan görünüm, 2025’teki “görece dengeli” piyasa yapısının yerini daha kırılgan bir konjonktüre bıraktığını ortaya koymuştur. Jeopolitik risklerin enerji ve emtia fiyatları üzerinden enflasyonist baskıları yeniden canlandırması, merkez bankalarının politika alanını daraltmış; bu durum riskli varlıklar üzerinde baskı yaratmıştır.

2026 yılı, güçlü bir toparlanmadan ziyade; yüksek oynaklık, zayıflayan risk iştahı ve politika belirsizliklerinin öne çıktığı bir dönem olarak şekillenmektedir. Küresel ekonomi ve finansal piyasalar, para politikası ile jeopolitik gelişmeler arasındaki hassas dengenin daha kırılgan hale geldiği bir konjonktürde ilerlemektedir.

Orta Doğu ve Kuzey Afrika Ülkeleri (MENA): Bölgesel savaşın eşiğinde ekonomik beka mücadelesi

2026 yılının ilk çeyreği, Orta Doğu ve Kuzey Afrika (MENA) bölgesi için jeopolitik risklerin “yönetilebilir” seviyeden “açık savaş” evresine geçtiği, ekonomik dengelerin ise bu varoluşsal tehdit altında yeniden kurulmaya çalışıldığı karanlık bir dönem olmuştur. Şubat ayı sonunda ABD-İsrail ve İran arasında başlayan askerî harekât, bölgenin modern tarihinde eşi benzeri görülmemiş bir şok dalgası yaratmıştır. Özellikle İran’ın Hürmüz Boğazı’nı büyük ölçüde kapatması, küresel enerji arzının damarlarını keserken; Brent petrol fiyatlarının Mart ayında %63,3 oranında artarak 112,6 ABD Doları seviyesine fırlaması, bölge ekonomilerini hem devasa bir gelir artışı hem de yıkıcı bir lojistik maliyet sarmalıyla karşı karşıya bırakmıştır.

Körfez ülkeleri için bu kriz, refahın sürdürülebilirliği konusunda daha önce deneyimlenmemiş bir dayanıklılık testi haline gelmiş ve bölge içi iş birliğinin bir seçenekten ziyade zorunluluk olduğunu kanıtlamıştır.

Ekonomik ve ticari rotalar, sıcak çatışma ve boğazlara yönelik tehditler nedeniyle mecburi bir dönüşüm yaşamıştır. Hürmüz Boğazı’ndaki tıkanıklık, Körfez devletlerinin küresel pazarlara erişimini felç ederken, alternatif lojistik hatların önemi hayati seviyeye yükselmiştir. Bu süreçte Irak, enerji açığını kapatmak için Türkmenistan’dan İran üzerinden gaz ithalatı gibi riskli projelerden ziyade, daha güvenli liman arayışlarına yönelmiştir. Ancak bölgedeki askeri hareketlilik sadece enerji yollarını değil, gıda güvenliğini de tehdit eder hale gelmiştir. Cezayir gibi Kuzey Afrika ülkeleri, ithalata bağımlılığı azaltmak için yerli üretim hamlelerine hız vermiştir.

2026 yılının ilk çeyreği; barış umutlarının yerini uzun soluklu bir bölgesel çatışma stratejisine bıraktığı, ekonomik projeksiyonların ise “petrol fiyatı-savaş seyri” denklemine sıkıştığı bir panoramayı temsil etmektedir. Suudi Arabistan‘ın Vizyon 2030 kapsamındaki giga projeleri, artan askeri harcamalar ve enerji arzı riskleri nedeniyle bütçe kısıntılarıyla yüzleşirken; Mısır ve Fas gibi ülkeler küresel tedarik zincirindeki kırılmaları yerel sanayi yatırımlarıyla aşmaya çalışmaktadır. MENA bölgesi, 2026’nın geri kalanına askeri stratejilerin ekonomik rasyonaliteyi yuttuğu, ancak hayatta kalma güdüsüyle enerji ve lojistik entegrasyonun hiç olmadığı kadar elzem hale geldiği bir atmosferde girmektedir.

İnşaat Sektörü Analizi Nisan 2026 TÜRKİYE

Ekonomi Belirsiz Çizgide Yol Alıyor

2026 yılının Ocak-Nisan döneminde Türkiye ekonomisi, sıkı para politikasıyla başlatılan dezenflasyon sürecinin büyüme üzerinde belirgin etkiler yarattığı, buna karşın fiyat istikrarı açısından kalıcı kazanımların henüz sınırlı kaldığı bir görünüm sergilemiştir. 2025 yılı boyunca uygulanan politika setinin gecikmeli etkileri, 2026’nın ilk aylarında ekonomik aktivitede daha net hissedilmiş; ekonomi daha düşük tempolu bir büyüme patikasına yönelmiştir.

Büyüme tarafında iç talepteki yavaşlama belirleyici olmuştur. Kredi büyümesine getirilen sınırlamalar ve finansal koşulların sıkılığı, özel tüketimi baskılarken; yatırım iştahında da zayıflama gözlenmiştir. Sanayi üretimi ve öncü göstergeler ekonomik aktivitede ivme kaybına işaret ederken, büyümenin kompozisyonu hizmetler sektörü ve dış talep tarafından desteklenmiştir. Turizm gelirlerindeki artış ve ihracatın görece dirençli seyri büyümeyi kısmen dengelemiş; ancak genel çerçevede ekonomik aktivitenin yavaşladığı görülmüştür.

Enflasyon tarafında düşüş eğilimi korunmakla birlikte fiyat baskıları devam etmiştir. 2025’in ikinci yarısında başlayan dezenflasyon süreci 2026’nın ilk aylarında da sürmüş; ancak özellikle hizmet enflasyonu, kira ve ücret kaynaklı baskılar ile enerji fiyatlarındaki artış eğilimi enflasyonun yüksek seviyelerde kalmasına neden olmuştur. Bu görünüm, fiyat istikrarına yönelik risklerin ortadan kalkmadığını göstermiştir.

Para politikası cephesinde Türkiye Cumhuriyet Merkez Bankası temkinli bir geçiş süreci izlemiştir. Para Politikası Kurulu, Ocak ayında politika faizini 100 baz puan indirerek %37,0 seviyesine çekmiş; izleyen dönemde faiz indirim döngüsüne ara vererek Mart ayında olduğu gibi Nisan’da da politika faizini sabit tutmuştur. Merkez Bankası bu yaklaşım ile algı bozukluğu yaratmadan ve dezenflasyon sürecini riske atmadan sınırlı bir normalleşme adımı atıldığını gösterirken; finansal koşulların genel olarak sıkı kalmaya devam ettiğine işaret etmiştir.

Maliye politikası tarafında kamu harcamalarının yüksek seyri dikkat çekmiştir. Deprem sonrası yeniden inşa faaliyetleri ve merkezi yönetimin personel ile cari ve yatırım harcamaları bütçe dengeleri üzerinde baskı yaratmaya devam etmiş; bu durum mali disiplin açısından risk unsuru olmayı sürdürmüştür. Maliye politikasındaki genişleyici eğilim, para politikasının etkinliğini sınırlayan faktörlerden biri olarak devam etmiştir.

Jeopolitik gelişmeler, ekonomik görünüm üzerindeki riskleri artıran temel unsurlar arasında yer almıştır. Orta Doğu’da tırmanan çatışmaların enerji fiyatları üzerindeki etkisi maliyet baskılarını artırırken; Rusya Ukrayna Savaşı ve bölgesel belirsizlikler dış ticaret yönüyle ekonomik görünüm üzerinde risk oluşturmaya devam etmiştir.

Finansal piyasalar açısından değerlendirildiğinde, küresel risk iştahındaki dalgalanmalar Türkiye varlıkları üzerinde etkili olmuştur. Para politikasındaki görece öngörülebilirlik ve sıkı duruşun korunması portföy akımlarını desteklerken; küresel oynaklık dönemlerinde risk primi ve döviz kuru üzerinde baskı gözlenmiştir.

Genel olarak değerlendirildiğinde, 2026 yılının ilk çeyreğinde Türkiye ekonomisi kontrollü bir yavaşlama sürecine girerken, para politikasında temkinli bir gevşeme sürecinin başladığı görülmüştür. Buna karşın yüksek enflasyon, dış finansman ihtiyacı ve jeopolitik riskler ekonomik görünüm üzerindeki kırılganlıkların devam ettiğine işaret etmiştir. Bu çerçevede ekonomi, güçlü bir toparlanmadan ziyade dengelenmenin ön planda olduğu bir geçiş döneminden geçmektedir.

Türkiye ekonomisi, 2025 yılı son çeyreğinde %3,4 oranında bir büyüme kaydetmiş, yılın tamamında %3,6

ile OVP hedefinin üzerinde, dirençli bir büyüme performansı sergilemiştir.

Yükselen jeopolitik gerilim, uluslararası kuruluşlar tarafından açıklanan küresel büyüme tahminleriyle beraber Türkiye’nin büyüme tahminlerini de olumsuz yönde etkilemiştir.

OECD, Mart 2026 Ekonomik Görünüm Raporu’nda Türkiye’nin 2026 büyümesini %3,4’ten %3,3’e, 2027 yılı için büyüme tahminini %4,0’ten %3,8’e düşürmüştür.

Fitch Ratings, Mart ayında yayımladığı Küresel Ekonomik Ara Dönem Raporu’nda, Türkiye ekonomisinin 2025 yılı büyüme beklentisini %3,5’ten %3,8’e yükseltirken, 2026 yılı büyüme tahminini %3,5 seviyesinde sabit tutmuştur. Raporda, 2025 yılında iç talebin beklenenden daha güçlü kalması ve dezenflasyon sürecinin kademeli olarak devam etmesi büyüme revizyonunun ana gerekçesi olarak sunulurken; 2027 yılı için büyümenin %4,2’ye hızlanacağı öngörülmüştür.

İstanbul Sanayi Odası (İSO) tarafından Mart ayında yayımlanan Türkiye PMI İmalat Sanayi Raporu’na göre Şubat ayında 49,3 ile son 22 ayın en yüksek seviyesine ulaşan manşet PMI, Mart’ta 47,9’a gerileyerek son 5 ayın en düşük düzeyinde gerçekleşmiştir. İlk çeyreğin sonu itibarıyla faaliyet koşullarında ılımlı ancak yaygın bir bozulma sinyali veren sektörün performansındaki kesintisiz yavaşlama eğiliminin iki yıla ulaştığı görülmüştür. Mart ayı verileri hem toplam yeni siparişlerde hem de yeni ihracat siparişlerinde yavaşlamanın keskinleştiğine işaret etmiştir.

Yeni siparişler ve ihracat siparişlerinde daralmanın Mart ayında belirgin şekilde hızlandığı gözlenmiştir.

Mevsim ve takvim etkisinden arındırılmış SAMEKS Bileşik Endeksi, Mart ayında bir önceki aya göre 0,3 puan azalarak 49,1 seviyesine gerilemiştir. Bu dönemde hizmet endeksi aylık bazda 3 puan artarak 48,9 olurken, sanayi endeksi 5 puan azalarak 50,7 seviyesine gerilemiştir.

Büyüme: İç talep odaklı kırılgan denge

Türkiye ekonomisi 2025 yılının dördüncü çeyreğinde zincirlenmiş hacim endeksine göre yıllık bazda %3,4 büyüyerek piyasa beklentilerine yakın, ancak sınırlı bir performans sergilemiştir. Önceki çeyreklere ilişkin yapılan revizyonlarla birlikte ikinci çeyrek büyümesi %4,9’dan %4,7’ye, üçüncü çeyrek büyümesi ise %3,7’den %3,8’e güncellenmiştir.

Bu çerçevede, yıl genelinde büyüme oranı %3,6 olarak gerçekleşmiş ve Orta Vadeli Program’da (OVP) öngörülen %3,3 seviyesinin üzerinde kalmıştır.

2025 yılı itibarıyla Türkiye ekonomisinin büyüklüğü cari fiyatlarla %41,3 artarak 63,0 trilyon TL seviyesine yükselmiştir. Kişi başına düşen gelir ise 18.040 ABD Doları olarak hesaplanmıştır.

Mevsim ve takvim etkilerinden arındırılmış verilere göre, yılın son çeyreğinde ekonomi bir önceki çeyreğe kıyasla %0,4 büyüyerek ivme kaybı yaşamıştır. Üçüncü çeyrekte %1,0 seviyesinde gerçekleşen çeyreklik büyümenin belirgin şekilde yavaşlaması, sıkı para politikası ve finansal koşulların iç talep üzerindeki sınırlayıcı etkilerinin daha görünür hale geldiğine işaret etmiştir.

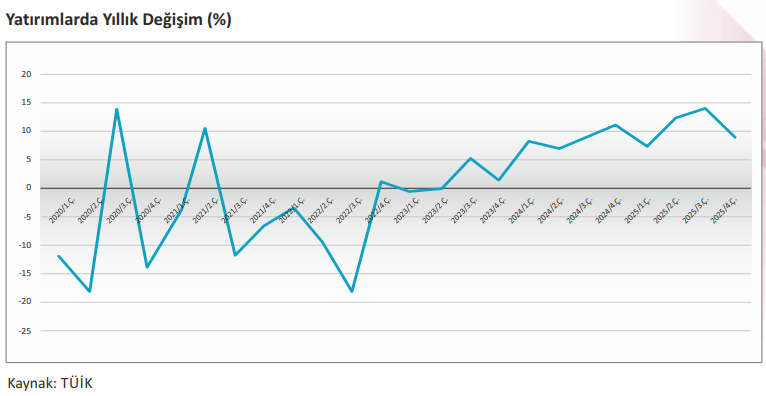

Yatırım harcamaları son çeyrekte %5,4 artış kaydetmiş, ancak önceki çeyreklerdeki güçlü performansına kıyasla ivme kaybederek büyümeye 1,4 puan katkı sağlamıştır. Deprem bölgesindeki yeniden inşa faaliyetlerinin etkisiyle inşaat yatırımları destekleyici olmaya devam ederken, genel yatırım iştahında görece bir yavaşlama gözlenmiştir.

Net ihracat kalemi ise yılın son çeyreğinde de büyüme üzerinde baskı oluşturmaya devam etmiştir. İhracattaki %2,3’lük daralma ve ithalattaki artış eğiliminin sürmesi sonucunda net dış talep büyümeyi 1,4 puan aşağı çekmiştir. Bu görünüm, 2025 yılı genelinde de devam etmiş ve net ihracat büyümeye 1,1 puan negatif katkı yapmıştır.

Üretim yöntemiyle değerlendirildiğinde, hizmetler sektörü hem son çeyrekte hem de yıl genelinde büyümenin temel belirleyicisi olmuştur. Son çeyrekte %4 büyüyen hizmetler sektörü büyümeye 2,4 puan katkı sağlamıştır. Sanayi sektörü %0,9 büyüme ile sınırlı bir katkı (0,2 puan) sunarken, üretim faaliyetlerindeki yavaşlama dikkat çekmiştir. İnşaat sektörü ise %8,6’lık büyüme oranıyla 0,4 puan katkı sağlamış ve yeniden inşa faaliyetlerinin etkisi sürmüştür.

Genel değerlendirmede, 2025 yılı büyüme verileri Türkiye ekonomisinin sıkı para politikası ve finansal koşullar altında kontrollü bir yavaşlama sürecine girdiğini, ancak iç talep desteği sayesinde dirençli bir görünüm sergilediğini ortaya koymuştur. Son çeyrekte belirginleşen ivme kaybına rağmen sert bir daralma yaşanmamış, ekonomi dengelenme eğilimini korumuştur.

2026 yılına ilişkin görünümde, enflasyondaki olası gerileme, finansal koşullarda beklenen kademeli gevşeme ve küresel talep dinamikleri belirleyici olacaktır. Mevcut veriler, iç talebin görece güçlü kaldığı, dış talebin ise daha dengeli bir katkı sunduğu bir büyüme patikasına işaret etmekte olup, 2026 yılı için büyümenin OVP ve piyasa beklentileri doğrultusunda %3,8–%3,9 aralığında gerçekleşme potansiyelini koruduğu değerlendirilmektedir.

Güven Endeksleri: Zayıf görünüm sürüyor

TÜİK’in Ekonomik Güven Endeksi, Ocak ayında 99,4 iken, Şubat ayında %1,4’lük artışla 100,7 değerini almış, Mart ayında ise %2,8 oranında azalarak 97,7’ye gerilemiştir. Böylece Şubat ayındaki artışın ardından endeks yeniden eşik değerin altına gerilemiştir. Alt endekslere bakıldığında Mart ayında bir önceki aya göre Tüketici Güven Endeksi %0,8 oranında azalarak 85,0, Reel Kesim (İmalat Sanayi) Güven Endeksi %3,9 oranında azalarak 100,0 olmuştur.

Mart ayında diğer alt endekslerden Hizmet Sektörü Güven Endeksi %0,5 oranında azalarak 113,2, Perakende Ticaret sektörü Güven Endeksi %2,0 oranında azalarak 113,6 ve İnşaat Sektörü Güven Endeksi %3,9 oranında azalarak 80,6 değerini almıştır.

İnşaat Sektörü Analizi Nisan 2026 – İNŞAAT SEKTÖRÜ

Büyümenin Dayanıklılık Testi

2025 yılı, Türkiye inşaat sektörü açısından %10,8’lik yıllık katma değer artışıyla genel ekonomik büyümenin belirgin şekilde üzerine çıkıldığı bir yıl olmuştur. TÜİK verilerine göre sektör, 2025 yılının son çeyreğinde kaydettiği %8,6’lık artışla birlikte, 2022 yılının ikinci yarısından itibaren yakaladığı ivmeyi üst üste 13. çeyreğe taşımış ve kesintisiz büyüme serisini korumuştur. Ancak, 2026 yılına girerken bu performansın; büyük ölçüde deprem sonrası yeniden imar süreci ve büyük ölçekli kamu yatırımlarının etkisiyle şekillendiği görülmüştür. Sektör, 2026’nın ilk çeyreği itibarıyla yüksek finansman maliyetlerinin yatırım kararlarını doğrudan yönettiği ve yapısal bir kabuk değişiminin zorunlu hale geldiği temkinli bir “eşik dönemi”ne girmiştir.

İnşaat maliyet endeksindeki yüksek seyir, enerji ve işçilik giderlerindeki artışla birleşerek firmaların kârlılıklarını baskılamaya devam etmiştir. Talep tarafında ise 2025 yılı sonunda 1,76 milyon adede ulaşan konut satış hacmi dikkat çekmekle birlikte, yüksek borçlanma maliyetleri nedeniyle satışın büyük kısmının ikinci elde yoğunlaştığı, yeni üretim ile erişilebilir talep arasındaki dengenin sağlanamadığı gözlemlenmiştir.

2026 yılında sektörü bekleyen en kritik sınavın, büyüme kompozisyonundaki dengesizlik olacağı tahmin

edilmektedir. Mevcut büyüme ivmesinin büyük ölçüde kamu projelerine dayanması, bütçe disiplini ve

tasarruf tedbirleri kapsamında kamu yatırımlarının önceliklendirilmesinin sektörün bir daralma riskiyle

yüzleşebileceğini göstermiştir. Büyümenin 13 çeyreklik mirasını geleceğe taşıması ve sürdürülebilir olması, finansal sıkılaşma kıskacındaki özel sektör yatırımlarının yeniden devreye girmesine bağlanmıştır.

Bu noktada, kamu müteahhitlerinin tasfiye hakkı, vergi tevkifatı, Kamu İhale Kanunu’nun yenilenmesi ve fiyat farkı talepleri sektör açısından kritik birer başlık olarak öne çıkmaya devam etmiştir.

Öte yandan, Türk müteahhitlik hizmetleri, 2026 yılı itibarıyla yurt dışı pazarlarda stratejik bir güç merkezi

olma özelliğini pekiştirmiştir. Küresel finansman koşullarındaki sıkılığa ve jeopolitik belirsizliklere rağmen; havalimanı, metro ve enerji santralleri gibi teknik derinliği yüksek projelere yönelen müteahhitlerimiz, uluslararası pazarda rekabet gücünü muhafaza etmiştir. Yurt dışındaki bu başarı, iç pazarda yapı malzemeleri sanayiini de besleyerek sektörü küresel dalgalanmalara karşı daha dayanıklı bir yapıya kavuşturmuştur. 2025 yılı sonu itibarıyla 63 trilyon TL’yi aşan GSYH içerisinde inşaat faaliyetlerinin

payı, sektörün ekonomideki sürükleyici rolünü teyit etmiştir.

2026 yılının ilk çeyreği itibarıyla inşaat sektörü, üretim kabiliyetini korumakla birlikte önümüzdeki süreçte gerçek bir dayanıklılık testi ile karşı karşıya kalmıştır. Sektörün istihdamdaki ağırlığı ekonomik stabiliteyi desteklese de büyümenin sürdürülebilirliğinin; konuta erişilebilirliğin artırılmasına, yeşil dönüşüm standartlarına uyma ve kentsel dönüşümün özel sektör yatırımlarıyla dengelenmesine bağlı olduğu anlaşılmıştır. Önümüzdeki dönemde başarı ölçütünün artık sadece üretim hacmiyle değil; kârlılık yönetimi, dijital dönüşüm hızı ve kamunun sürüklediği ivmeyi özel sektör yatırımlarıyla destekleme kapasitesiyle ölçüleceğini göstermiştir.

2025 yılında Gayrisafi Yurt İçi Hasıla (GSYH) bir önceki yıla göre %3,6 oranında artarken, inşaat sektörü %10,8 büyüme kaydetmiştir. Aynı dönemde %2,7 büyüyen gayrimenkul faaliyetleri zayıf performansını

sürdürmüştür.

TÜİK tarafından açıklanan sanayi, inşaat, ticaret ve hizmet sektörleri toplamında ciro endeksi

(2021=100), 2026 yılı Şubat ayında yıllık %34,2 artmıştır. Toplam cironun alt detaylarına bakıldığında;

2026 yılı Şubat ayında yıllık bazda;

- sanayi sektörü ciro endeksi %31,7,

- inşaat ciro endeksi %20,2,

- ticaret ciro endeksi %36,8 ve

- hizmet ciro endeksi %34,6 oranında yükselmiştir.

Şubat ayında aylık bazda %2,0 oranında artan toplam ciro endeksinin alt detaylarına bakıldığında aylık;

- sanayi sektörü ciro endeksinin %4,1,

- hizmet ciro endeksinin %2,5 ve

- ticaret ciro endeksinin %2,5 oranında arttığı,

- inşaat ciro endeksinin %3,0 azaldığı görülmüştür.

TÜİK tarafından açıklanan İnşaat Üretim Endeksi‘ne göre Şubat ayında inşaat üretimi aylık bazda %1,3 azalırken, yıllık bazda %5,9 artış kaydetmiştir. İnşaatın alt sektörleri incelendiğinde, Şubat ayında bina inşaatı sektörü endeksinin;

- aylık bazda %2,5 azaldığı,

- yıllık bazda %4,9 artış gözlenmiştir.

Bina dışı yapıların inşaatı sektörü endeksi;

- aylık bazda %1,2,

- yıllık bazda %12,0 artmış.

Özel inşaat faaliyetleri sektörü endeksi ise;

- aylık bazda %1,3,

- yıllık bazda %5,5 yükselmiştir.

Öte yandan, 2025 yılı dördüncü çeyrek döneminde zincirlenmiş hacim endeksine göre gayrisafi sabit sermaye oluşumu içerisinde sektörel yatırımların payı %8,7 olmuştur. İnşaat sektörünün istihdamdaki payı ise %6,9 olarak gerçekleşmiştir.

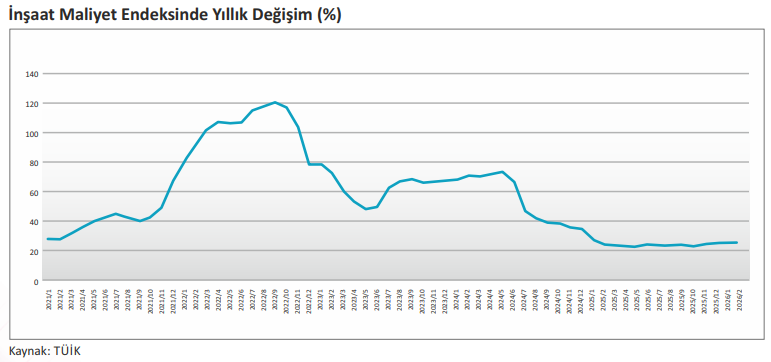

TÜİK tarafından açıklanan İnşaat Maliyet Endeksi Şubat ayında aylık bazda %1,51, yıllık bazda ise %25,72 oranında artmıştır. İnşaat Maliyet Endeksi kapsamındaki malzeme endeksi Şubat’ta aylık bazda %2,33 ve yıllık bazda %23,73 artarken; işçilik endeksi aylık bazda %0,20, yıllık bazda ise %29,12 yükselmiştir.

Bina inşaatı maliyet endeksi, Şubat’ta aylık bazda %1,25, yıllık bazda %25,57 artmıştır. Malzeme endeksi

aylık bazda %2,08 ve yıllık bazda %23,89 artarken; işçilik endeksi aylık bazda %0,04 azalmış, yıllık bazda

%28,74 oranında yükselmiştir.

Bina dışı yapılar için inşaat maliyet endeksi Şubat’ta aylık bazda %2,36, yıllık bazda %25,72 artmıştır. Malzeme endeksi aylık bazda %3,11 ve yıllık bazda %23,24 artarken; işçilik endeksi aylık bazda %1,03 ve

yıllık bazda %30,46 yükselmiştir.

TÜİK verilerine göre İnşaat Güven Endeksi, diğer ana sektörlerin aksine 2026 yılının ilk çeyreğinde de

diğer çeyreklerde olduğu gibi eşik değer olan 100’ün altında seyretmiş; Ocak ayında 85,7, Şubat ayında

83,9, Mart ayında ise 80,6 değerini almıştır.

Konut Segmenti: Satış artışı geçici mi?

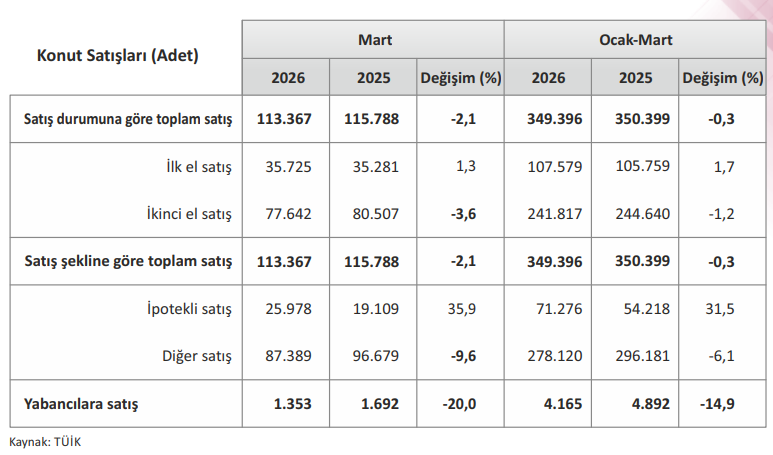

Türkiye genelinde ilk el konut satışları Mart ayında bir önceki yılın aynı ayına göre %1,3 oranında artarak

35 bin 725 olarak gerçekleşmiştir. İkinci el konut satışları ise aynı dönemde %3,6 oranında azalarak 77 bin

642 seviyesine gerilemiştir. Toplam konut satışları içinde ilk el konut satışlarının payı %31,5, ikinci el konut

satışlarının payı ise %68,5 olarak gerçekleşmiştir.

İpotekli konut satışları Mart ayında bir önceki yılın aynı ayına göre %35,9 oranında artarak 25 bin 978

olarak kaydedilmiştir. Buna karşılık diğer konut satışları %9,6 oranında azalarak 87 bin 389 olarak

gerçekleşmiştir. Toplam konut satışları içinde ipotekli satışların payı %22,9, diğer satışların payı ise %77,1

olmuştur.

Yabancılara yapılan konut satışları Mart ayında bir önceki yılın aynı ayına göre %20,0 oranında azalarak

bin 353 olarak gerçekleşmiştir. Toplam konut satışları içinde yabancılara yapılan satışların payı %1,2

seviyesinde kalmıştır.

İş yeri segmentinde ise ilk el satışlar Mart ayında bir önceki yılın aynı ayına göre %5,4 oranında azalarak 3

bin 787 olarak gerçekleşmiştir. İkinci el iş yeri satışları ise %12,3 oranında azalarak 9 bin 712 seviyesine

gerilemiştir

Mart ayı verileri, konut piyasasında sınırlı bir hareketlenmeye işaret etmekle birlikte, bu toparlanmanın geniş tabanlı ve sürdürülebilir bir talep dinamiğine dayanmadığını göstermiştir. İlk el satışlardaki sınırlı artışa rağmen toplam satışların büyük ölçüde ikinci el stok üzerinden gerçekleşmesi, yeni konut üretimi tarafındaki zayıf talep koşullarının sürdüğüne işaret etmiştir. İpotekli satışlardaki artış kredi kanalında kısmi bir normalleşmeye işaret etse de, toplam satışlar içinde kredi kullanımının hâlâ düşük payda kalması finansman koşullarının talep üzerindeki baskısının devam ettiğini ortaya koymuştur.

Bununla birlikte, mevsim ve takvim etkilerinden arındırılmış verilerde hem ilk el hem de ikinci el satışlarda gözlenen gerileme, piyasanın ana eğiliminde zayıflamanın sürdüğünü teyit etmiştir. Yabancı talebindeki belirgin düşüş de piyasaya dış kaynaklı desteğin azaldığını göstermiştir. Ticari gayrimenkul tarafında ise hem ilk el hem ikinci el satışlardaki daralma, yatırım iştahının sınırlı kaldığını ortaya koymuştur. Bu çerçevede, konut ve iş yeri piyasasında gözlenen hareketliliğin daha çok dönemsel ve finansman koşullarına duyarlı olduğu, talep tarafında kalıcı bir güçlenmenin henüz tesis edilemediği değerlendirilmiştir.

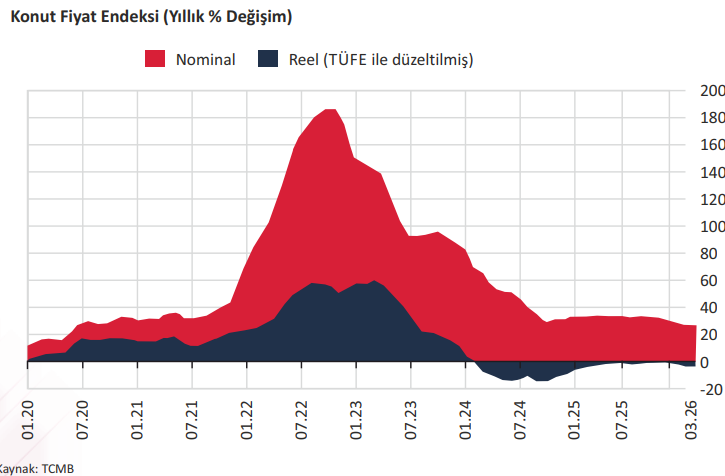

TCMB Konut Fiyat Endeksi (KFE) verileri

TCMB tarafından Türkiye’deki konutların kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan Konut Fiyat Endeksi (KFE) (2023=100), 2026 yılı Mart ayında bir önceki aya göre %2,0 oranında artarak 219,7 seviyesinde gerçekleşmiştir. Bir önceki yılın aynı ayına göre nominal olarak %26,4 oranında artan KFE, aynı dönemde reel olarak %3,4 oranında azalmıştır.

2026 yılı Mart ayında şehirlere göre konut fiyat endekslerindeki gelişmeler değerlendirildiğinde, aylık bazda;

- İstanbul’da %2,2,

- Ankara’da %2,5 ve

- İzmir’de %2,8 oranlarında artış gözlenmiştir.

Endeks değerleri ise yıllık bazda;

- İstanbul’da %27,8,

- Ankara’da %30,4 ve

- İzmir’de %24,3 oranlarında yükselmiştir.

TÜİK tarafından açıklanan Yapı İzin İstatistikleri’ne göre 2025 yılı son çeyreğinde yapı ruhsatı verilen;

- bina sayısı yıllık bazda %5,5,

- daire sayısı %13,8 ve

- yüz ölçümü %2,6 artmış.

Yapı ruhsatı verilen toplam yüzölçümün;

- %81,7’si belediyeler,

- %18,3’ü ise diğer yetkili idareler tarafından verilmiştir.

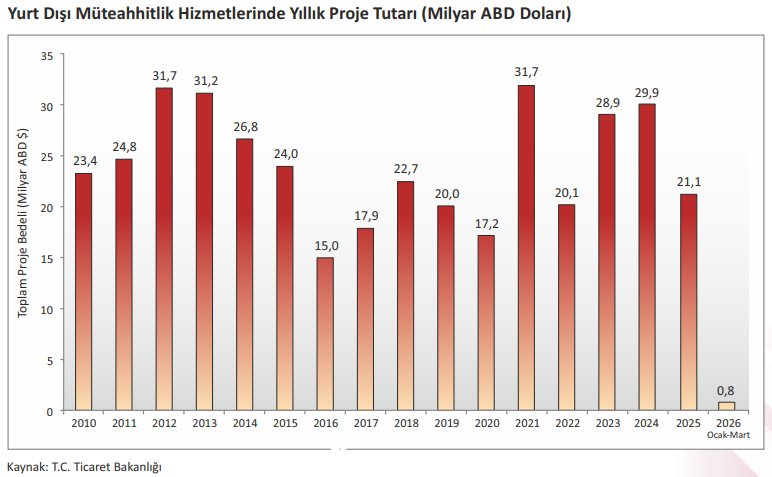

Yurt Dışı Müteahhitlik Hizmetleri: Yıla zayıf başladı

Ocak-Mart 2026 dönemi itibarıyla Türk inşaat sektörü tarafından yurt dışında 780,3 milyon ABD Doları tutarında 9 proje üstlenilmiştir. Böylece sektörün 1972 yılında Libya ile yurt dışı pazara açılmasından bu yana ulaştığı uluslararası proje portföyü büyüklüğü üstlenilen 12.852 projeyle toplam 559,6 milyar ABD Doları olmuştur. Yurt dışı müteahhitlik hizmetlerinin 2026 yılı ilk çeyrek dönemindeki performansı, savaşlar ve küresel jeopolitik gerilimlerin de etkisiyle zayıf kalmıştır.

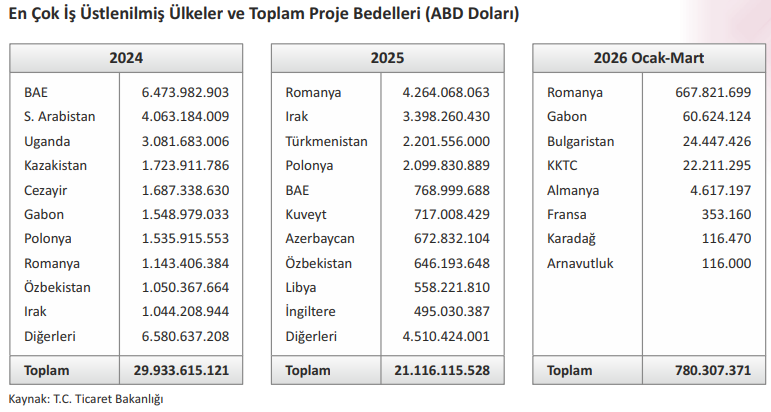

2026 yılının ilk çeyreğinde yurt dışında en çok iş üstlenilen ülkeler;

- 667,8 milyon ABD Doları ile Romanya,

- 60,6 milyon ABD Doları ile Gabon,

- 24,5 milyon ABD Doları ile Bulgaristan olmuştur.

Düzenleyen; İnş. Müh. Mithat GÜNEY, PMP

Benzer Konular

Uluslararası inşaat sektörü dergisi Engineering News Record, Dünyanın En Büyük 250 Uluslararası Müteahhidi 2021 listesini yayınladı. Bu sene ENR 250 listesinde Türk Müteahhitler 40 firma ile dünyada üçüncü sıraya yerleşti. ENR, Dünyanın En Büyük 250 Uluslararası Müteahhidi 2021 listesini yayınladı Uluslararası inşaat sektörü dergisi Engineering News Record, Dünyanın En Büyük...

Türkiye İstatistik Kurumu, İnşaat Üretim Endeksi 2025 Mart raporunu açıkladı. Buna göre inşaat üretimi yıllık yüzde 10,5 arttı. TÜİK, İnşaat Üretim Endeksi 2025 Mart raporunu açıkladı Türkiye İstatistik Kurumu (TÜİK), İnşaat Üretim Endeksi 2025 Mart raporunu açıkladı. Buna göre inşaat üretimi yıllık yüzde 10,5 arttı. İnşaat üretimi yıllık yüzde 10,5...

Bahçeşehir Üniversitesi BETAM 2022 yılı Üçüncü Çeyrek Büyüme Değerlendirmesi yayımlandı. Yatırım Harcamaları azalıyor. BETAM 2022 yılı Üçüncü Çeyrek Büyüme Değerlendirmesi Yönetici Özeti Bahçeşehir Üniversitesi BETAM 2022 yılı Üçüncü Çeyrek Büyüme Değerlendirmesi yayımlandı. Zira TÜİK’e göre Türkiye ekonomisi 2022 yılının üçüncü çeyreğinde yüzde 3,9 büyüdü. Nitekim bu çeyrekte büyümeye en büyük...

TÜİK tarafından açıklanan aylık enflasyon verileri doğrultusunda konutlarda ve işyerlerinde uygulanacak Haziran 2024 kira artış oranı belli oldu. Öte yandan SSK, Bağ-Kur emekli zammı ve memur maaşları da netleşiyor. Tüketici Fiyat Endeksi (TÜFE) Mayıs 2024’te yıllık yüzde 75,45 arttı! Türkiye İstatistik Kurumu (TÜİK) verilerine göre Mayıs 2024‘te, Tüketici Fiyat Endeksi (TÜFE) yıllık...

Gayrimenkul sektöründe emlakçılara yönelik yapılan risk analiz çalışmaları devam ediyor. Buna göre RADAR’a takılan 5 bin 589 vergi mükellefinden 683’ü riskli emlakçı. 5 bin 589 vergi mükellefinden 683’ü riskli emlakçı Gayrimenkul sektöründe emlakçılara yönelik yapılan risk analiz çalışmaları devam ediyor. Buna göre RADAR’a takılan 5 bin 589 vergi mükellefinden 683’ü...

Türkiye İnşaat Malzemesi Sanayicileri Derneği İMSAD Mart 2024 Sektör Raporu açıklandı. İMSAD’a göre İnşaat sektörü 2024 yılında yüzde 5,0 büyüme sağlayabilir. İMSAD Mart 2024 Sektör Raporu açıklandı Türkiye İnşaat Malzemesi Sanayicileri Derneği İMSAD Mart 2024 Sektör Raporu açıklandı. Yapı sektörü ve ekonomi çevreleri tarafından dikkatle izlenen Türkiye İnşaat ve Yapı...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum