TMB, İnşaat Sektörü Analizi Temmuz 2025 raporunu yayınladı

TMB, İnşaat Sektörü Analizi Temmuz 2025 raporunu yayınladı. Nitekim rapora göre belirsizlik yüksek, güven zayıf, beklentiler temkinli.

İnşaat Sektörü Analizi Temmuz 2025 raporu özeti

Türkiye Müteahhitler Birliği’nin (TMB) İnşaat Sektörü Analizi Temmuz 2025 Raporu’na göre belirsizlik yüksek, güven zayıf, beklentiler temkinli.

2025 yılının ikinci çeyreği geride kalırken dünya, uzun süren barış dönemini kapatarak küresel gerilimler çağına adım atmıştır. Bu yeni dönem, ticaret anlaşmazlıkları, politik belirsizlikler ve kırılgan piyasa dinamikleri, ülkelerin büyüme ve istikrar arayışını her zamankinden daha karmaşık hale getirmiştir.

Yılın ilk yarısında merkez bankaları temkinli duruşlarını sürdürürken, küresel ekonomi artan risklerin ve belirsizliklerin etkisiyle yönünü bulmaya çalışmaktadır. Ekonomik ve siyasi gerilimlerin iç içe geçtiği bu yeni çağ, önümüzdeki dönemin görünümünü daha dalgalı ve öngörülemez kılmaktadır.

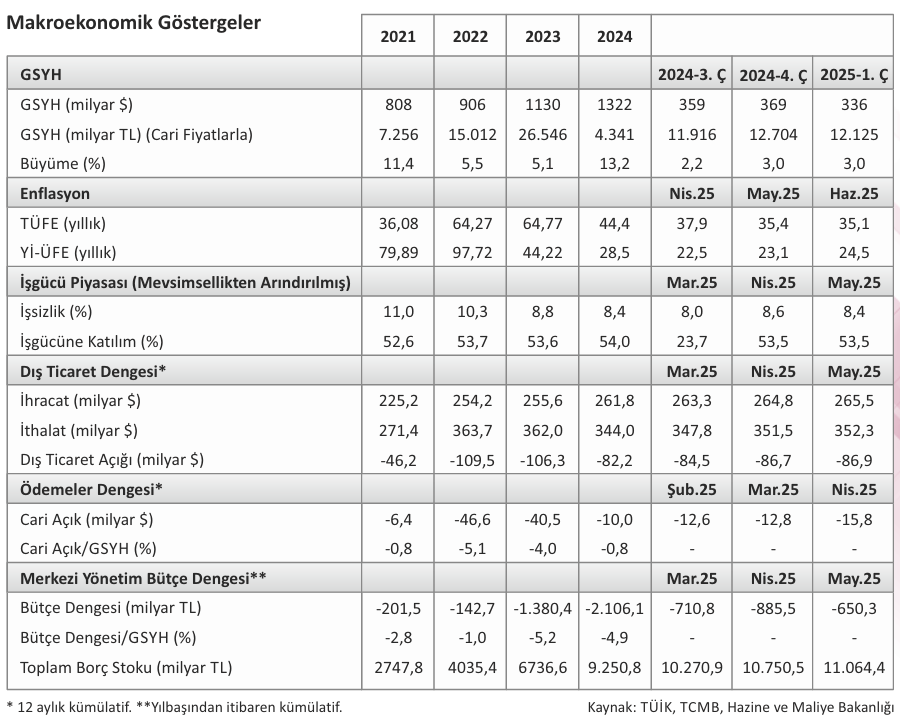

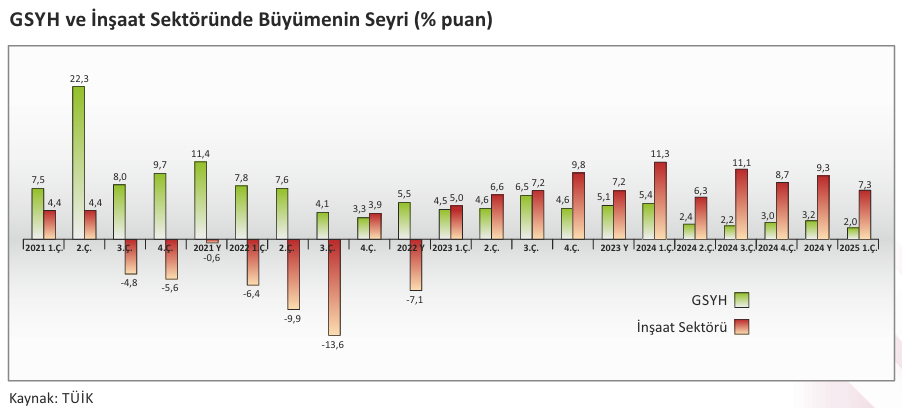

Türkiye ekonomisi 2025 yılının ilk çeyreğinde çeyreklik bazda %1, yıllık bazda %2 oranında büyümüştür. İnşaat sektörü %7,3 ile yılın ilk çeyreğinde genel ekonominin önünde bir büyüme gerçekleştirmiştir.

Haziran ayında TÜFE aylık bazda %1,37 ile piyasa beklentilerinin altında artarken, yıllık TÜFE enflasyonu %35,05 düzeyine gerilemiştir. Aynı dönemde, yurt içi ÜFE aylık bazda %2,46, yıllık bazda %24,45 olarak

gerçekleşmiştir

Türkiye Cumhuriyet Merkez Bankası (TCMB), Nisan ayı toplantısında politika faizini 350 baz puan artırarak %46 seviyesine yükseltirken, gecelik borçlanma faiz oranını da %44,5 olarak belirlemiştir. TCMB Mayıs ve Haziran toplantılarında piyasa beklentilerine paralel olarak her iki faiz oranını da sabit tutarken, Temmuz toplantısında politika faizini 300 baz puan düşürerek %43 seviyesine çekmiştir. Gecelik borçlanma faiz oranını da %41,5 olarak belirlemiştir.

Haziran ayında alt sektörlerden Hizmet Sektörü Güven Endeksi 110,9, Perakende Ticaret Sektörü Güven Endeksi 108,5, İnşaat Sektörü Güven Endeksi ise 86,9 olmuştur.

Uluslararası kredi derecelendirme kuruluşu Standard & Poor’s (S&P), Nisan ayında Türkiye’nin uzun vadeli kredi notunu “BB-“, kredi notu görünümünü “durağan” ve kısa vadeli kredi notunu “B” olarak teyit etmiştir.

Türkiye İnşaat Malzemesi Sanayicileri Derneği (Türkiye İMSAD) tarafından yayımlanan İnşaat Malzemesi Sanayi Bileşik Endeksi Haziran ayında bir önceki aya göre 1,8 puan azalarak 80,7 puana gerilemiş, Faaliyet Endeksi de bir önceki aya göre 3,5 puan azalarak 124,1 puan seviyesine inmiştir.

Yurt Dışı Müteahhitlik Hizmetleri (YDMH) kapsamında Ocak-Haziran 2025 dönemi itibarıyla Türk inşaat sektörü tarafından yurt dışında 6,2 milyar ABD Doları tutarında 93 proje üstlenilmiştir.

İnşaat Sektörü Analizi Temmuz 2025 DÜNYA – Soğuk Savaş ile Sıcak Çatışma Arasında

2025 yılının ilk yarısı, küresel ekonominin ve jeopolitik dengelerin keskin biçimde değişerek yeniden şekillendiği bir dönem olmuştur. ABD’de Donald Trump’ın ikinci başkanlık dönemi ile birlikte ticaret politikalarında son on yılların en agresif adımları atılmış, ABD yönetimi gümrük vergileri üzerinden küresel çapta bir ticaret savaşına neden olmuştur. Çin ve Rusya başta olmak üzere çok sayıda ülkeye yönelik gümrük vergileri sert şekilde artırılmıştır. Ticari diplomasiden uzak, tarafların adeta kartların kimi zaman açık kimi zaman kapalı oynandığı bir poker oyununa dönen küresel ticaret sisteminde Başkan Trump “önce tehdit et, sonra uzlaş” prensibiyle hareket etmiştir. Çin’den ithal edilen teknoloji bileşenleri, elektrikli otomobiller, batarya sistemleri ve tüketim elektroniğine %30 ile %100 oranında değişen vergiler uygulanmış, Pekin yönetimi buna karşı stratejik nadir toprak elementleri ihracatını kısıtlama kararı almış ve Amerikan tarım ürünlerine yüksek oranlı misilleme tarifeleri getirmiştir. Rusya’ya yönelik ise şimdiye kadar görülmemiş ölçekte, alüminyum, çelik, uranyum ve bazı kritik elektronik bileşenlerde %500 ek vergi getirilmesi kararlaştırılmış, bu karar Temmuz sonunda yürürlüğe girmek üzere onay sürecine girmiştir. Kremlin bu hamleyi ekonomik savaş ilanı olarak nitelemiş, Çin ve Hindistan ile alternatif ödeme sistemleri ve yeni ticaret ortaklıkları için görüşmeleri hızlandırmıştır.

Rusya-Ukrayna cephesinde savaş, Donetsk bölgesinde Rus kuvvetlerinin sınırlı ilerlemeleri ve Ukrayna’nın batılı hava savunma sistemlerini güçlendirmesiyle yüksek yoğunluklu çatışmalara sahne olmuştur. Bu dönemde her iki taraf da drone operasyonlarını geniş çaplı ve sarsıcı sonuçlar yaratacak şekilde kullanmıştır. Bu yaygın drone kullanımı cephede manevra kabiliyetini geliştirmiş ve sivil altyapıya yönelik riskleri de artırmıştır. Benzer şekilde Haziran ayında İsrail’in İran’a düzenlediği saldırı sonucunda başlayan ve “12 Gün Savaşı” olarak adlandırılan çatışmalar bölgedeki tansiyonu tehlikeli şekilde yükseltmiş, ABD ve İsrail’in İran’ın nükleer tesislerine düzenlediği operasyonlar sonrasında karşılıklı ateşkes kararı ile şimdilik savaş sona ermiştir. Gerek Rusya-Ukrayna, gerek İsrail-İran arasında düzenlenen operasyonlarda drone kullanımı savaşta dengeleri değiştiren ve bilinen kuralları yeniden yazan bir faktör olarak karşımıza çıkmıştır.

Diğer taraftan, Hürmüz Boğazı’nın açık kalması petrol fiyatlarının uzun süreli yüksek kalmasını engellemişse de enerji piyasasında kalıcı bir gerginliğe neden olmuştur. Küresel ticaret, artan korumacı politikalar nedeniyle büyük baskı altına girerken, Dünya Ticaret Örgütü (DTÖ) tarafından yayımlanan Küresel Ticaret Görünümü raporunda korumacı tedbir sayısının son beş yılda ikiye katlandığı ve toplam küresel mal ticaretinin %12’sinin doğrudan gümrük vergisi veya kota kısıtlaması altında olduğu ifade edilmiştir.

Avrupa Birliği, ABD’nin yükselen vergilerine karşı 21 milyar Euro’yu aşan misilleme tarifeleri ve gümrük denetimleri planlamıştır. Almanya, Fransa ve İtalya liderleri, ortak açıklamalarında transatlantik tedarik zincirlerini korumak için diplomatik kanalların açık tutulacağını vurgulamış, ancak AB Komisyonu kritik sanayilere devlet desteklerini artırmayı savunmuştur.

NATO, yapılan savunma zirvelerinde hem Ukrayna’ya ek askeri destek verilmesi hem de üye ülkelerin savunma harcamalarının milli gelirin %5’ine çıkarılması için politika değişikliği kararları almıştır. Birleşmiş Milletler ise İsrail-İran savaşının bölge halkı üzerindeki insani etkilerine odaklanan acil yardım çağrıları yapmış, ancak Güvenlik Konseyi’nde ABD ve Rusya arasındaki veto gerilimleri nedeniyle siyasi çözüm girişimleri sonuçsuz kalmıştır.

Küresel ticarette artan korumacı eğilimler, stratejik sektörlerde maliyetleri yükseltmiş, gelişmekte olan ülkelerde tedarik ve finansman risklerini ağırlaştırmıştır. ABD’nin benzeri görülmemiş ölçekli tarife ve yaptırım dalgası, Çin’in misillemeleri, Rusya-Ukrayna ve İsrail-İran cephelerinde giderek yaygınlaşan drone kullanımı ve NATO’nun savunma politikalarında kalıcı bir dönüşüm başlatması, dünya ekonomisinin önümüzdeki çeyreklerde de belirsizlik içinde yön arayacağını göstermiştir. Bu koşullar altında merkez bankalarının para politikası manevra alanı daralmış, kamu bütçelerinde savunma ve enerji güvenliği harcamaları kalıcı yük oluşturmaya başlamıştır ve küresel büyümenin istikrarlı bir patika yakalaması kısa vadede oldukça güçleşmiştir.

Uluslararası Para Fonu’nun (IMF) Nisan ayında “Politika Değişiklikleri Arasında Kritik Bir Kavşak” başlığıyla yayımladığı Dünya Ekonomik Görünüm Raporu’nda, ticaret gerilimlerinin hızla tırmanması ve politika belirsizliklerinin artması nedeniyle küresel ekonomik büyüme tahminleri 2025 yılı için %2,8’e ve 2026 yılı için %3’e düşürülmüş; büyüme oranlarının tarihsel ortalama olan %3,7’nin oldukça altında olduğu kaydedilmiştir.

Küresel ekonomi için “kritik bir eşikte” uyarısı yapılan raporda, ülkelerin yaptığı büyük politika değişikliklerinin küresel ticaret sistemini yeniden şekillendirdiği vurgulanarak ABD tarifelerinin yarattığı belirsizlik ortamına dikkat çekilmiştir.

ABD ekonomisine ilişkin büyüme beklentisinin 2025 yılı için %2,7’den %1,8’e düşürüldüğü kaydedilen raporda, ülke ekonomisinin gelecek yıla ilişkin büyüme tahmininin de %2,1’den %1,7’ye indirildiği aktarılırken; büyüme hızında yapılan aşağı yönlü revizyonda artan politika belirsizliği, ticaret gerilimleri ve zayıflayan talep ivmesinin etkili olduğu kaydedilmiştir.

Euro Bölgesi ekonomisine ilişkin büyüme tahmininin 2025 yılı için %1’den %0,8’e indirildiği ve 2026 yılı için %1,4’ten %1,2’ye düşürüldüğü belirtilen raporda, Avrupa’nın önde gelen ekonomilerinden Almanya’nın büyüme tahmini 2025 yılı için %0,3’den %0’a ve 2026 yılı için %1,1’den %0,9’a, Fransa ekonomisine ilişkin büyüme beklentisi ise 2025 yılı için %0,8’den %0,6’ya ve 2026 yılı için %1,1’den %1’e indirilmiştir.

Raporda, İtalya ekonomisine ilişkin büyüme tahmininin 2025 yılı için %0,7’den %0,4’e ve 2026 yılı için %0,9’dan %0,8’e indirildiği, İspanya ekonomisine ilişkin büyüme tahmininin ise 2025 yılı için %2,3’ten %2,5’e çıkarılırken 2026 yılı için %1,8 olarak korunduğu kaydedilmiştir.

IMF’nin raporunda, İngiltere ekonomisinin büyüme beklentisi 2025 yılı için %1,6’dan %1,1’e ve 2026 yılı için %1,5’ten %1,4’e indirilirken, Japonya ekonomisinin büyüme tahmini 2025 yılı için %1,1’den %0,6’ya ve 2026 yılı için %0,8’den %0,6’ya düşürülmüştür.

Raporda, yükselen piyasalar ve gelişmekte olan ülke ekonomileri grubunda ise Çin ekonomisine ilişkin büyüme beklentisi 2025 yılı için %4,6’dan %4’e ve 2026 yılı için %4,5’ten %4’e çekilmiştir.

Hindistan ekonomisinin 2025 yılına ilişkin büyüme tahmininin %6,5’ten %6,2’ye ve 2026 yılı için %6,5’ten %6,3’e indirildiği raporda, Rusya ekonomisine ilişkin büyüme tahmini 2025 yılı için %1,4’ten %1,5’e çıkarılırken, 2026 yılı için %1,2’den %0,9’a düşürülmüştür.

IMF Başkanı Kristalina Georgieva, 2025 küresel politika gündemine ilişkin düzenlediği basın toplantısında, küresel büyüme tahminlerinin önemli ölçüde aşağı çekildiğini, ticaret politikalarındaki köklü değişiklikler ve sıkılaşan finansal koşullar ile artan piyasa oynaklığı nedeniyle belirsizliğin zirveye ulaştığını belirtmiştir.

IMF Başkanı Georgieva, dünya ekonomisinin artık tükenen tamponlarla büyük bir sınavla karşı karşıya kaldığını ve bu durumun ülkeleri zorladığını vurgulamıştır. Belirsizliğin maliyetli olduğunu ifade ederek, ülkelerin ticaret gerilimlerini hızlı ve yapıcı biçimde çözmeleri gerektiğini dile getirmiştir.

Belirsizlik ortamında şirketlerin yatırımdan, hane halkının ise harcamadan kaçındığını; bunun da büyüme beklentilerini daha da zayıflattığını vurgulayan IMF Başkanı Georgieva, Çin gibi ülkelerin özel tüketimi artırması, ABD gibi ülkelerin ise mali açıkları azaltması gerektiğini belirtmiştir.

Ekonomik İşbirliği ve Kalkınma Örgütü’nün (OECD) Haziran ayında “Belirsizlikle Mücadele, Büyümeyi Canlandırma” başlığıyla yayımladığı Ekonomik Görünüm Raporu’nda, son aylarda ekonomi ve ticaret politikalarındaki belirsizliklerin kayda değer ölçüde arttığı; bu artışın iş dünyası ve tüketici güvenini olumsuz etkileyerek ticaret ve yatırımlar üzerinde baskı oluşturmaya başladığı vurgulanmıştır.

Küresel ekonomiye yönelik büyüme tahmininin aşağı yönlü revize edildiği raporda, Mart ayında 2025 yılı için %3,1 ve 2026 yılı için %3 olan tahminler her iki yıl için %2,9 olarak güncellenmiştir.

Raporda, ekonomideki yavaşlamanın ağırlıklı olarak ABD, Kanada ve Meksika’da yoğunlaşması beklenirken, Çin ve diğer ülkelerde de daha sınırlı zayıflama yaşanacağı öngörülmüştür.

ABD ekonomisinin büyüme tahmininin 2025 yılı için %1,6 ve 2026 yılı için %1,5 olarak aşağı yönlü revize edildiği raporda, Euro Bölgesi ekonomisinin 2025 yılında %1 ve 2026 yılında %1,2 büyüyeceği tahmin edilmiştir. Çin ekonomisinin ise 2025 yılında %4,7 ve 2026 yılında %4,3 büyüyeceği öngörülmüştür.

Dünya Bankası, Haziran ayında yayımladığı “Küresel Ekonomik Beklentiler Raporu”nda, artan politika belirsizliği, yüksek ticaret engelleri, tırmanan finansal volatilite ve zayıflayan güven ortamının küresel görünümü zayıflattığı vurgulanmıştır.

Raporda 2025’te küresel büyümenin %2,3’e gerileyeceği ve açık bir küresel durgunluk yaşanmasa bile 2008 sonrası en düşük seviyelerden biri olacağı ifade edilmiştir. Büyüme revizyonunun esas kaynağının gelişmiş ekonomilerdeki zayıf performans olduğu; ticaret politikası belirsizliğinin işletme ve tüketici güvenini bozarak ticaret ve yatırım beklentilerini olumsuz etkilediği belirtilmiştir.

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Haziran ayında yayımladığı Küresel Ekonomik Görünüm Raporu’nda, ABD-Çin ticaret gerilimlerinin hafiflemesine rağmen, küresel büyümenin önümüzdeki dönemde keskin bir yavaşlama eğilimine gireceğini belirtmiştir. Raporda 2025 yılı küresel GSYH büyüme tahmini yukarı yönlü revize edilmiş; ancak, bu oranların hala uzun vadeli ortalamaların ve önceki yılların oldukça altında kaldığına ve ekonomideki ivme kaybına dikkat çekilmiştir.

Raporda, 2025 yılı için küresel büyüme tahmini, Nisan ayındaki beklentiye göre 0,3 puan artışla %2,2’ye yükseltilirken, 2026 yılı için %2’den %2,2’ye yukarı yönlü bir revizyon yapılmıştır. Ancak bu oranlar, 2024’teki %2,9’luk büyümenin ve %2,7’lik uzun vadeli ortalamanın belirgin şekilde altında kalarak dünya ekonomisinde “keskin bir yavaşlama” beklentisine işaret etmiştir.

ABD’nin 2025 yılı büyüme tahmininin resesyon risklerinin azaldığı düşüncesiyle %1,2’den %1,5’e çıkarıldığı raporda, yılın ikinci yarısında iç talep ve tüketimde bir yavaşlama beklendiği, gümrük vergilerinin ABD’deki ticari ve tüketici güveni üzerinde olumsuz etkileri olduğu belirtilmiştir.

Çin’in 2025 yılı büyüme tahmininin mali gevşeme politikaları ve ihracat rekabetçiliğini artıran zayıf Yuan’ın da etkisiyle %3,9’dan %4,2’ye yükseltildiği raporda, Euro Bölgesi için büyüme tahmini de %0,6’dan %0,8’e revize edilmiştir.

Uluslararası Finans Enstitüsü’nün (IIF), Mayıs ayında yayımladığı “Küresel Borç Monitörü” raporuna göre, küresel borç tutarı, yılın ilk çeyreğinde 7,5 trilyon ABD Doları üzerinde artarak 324,3 trilyon ABD Doları’na ulaşmıştır.

2024 yılının aynı döneminde 313 trilyon ABD Doları olan küresel borç tutarının, 2025’in ilk çeyreğinde rekor artış göstererek önceki ortalamanın dört katından fazla yükselmesi dikkat çekmiştir.

Bu yılın ilk çeyreğinde borçtaki en büyük artış Çin, Fransa ve Almanya’dan kaynaklanırken; Kanada, Birleşik Arap Emirlikleri ve Türkiye’de ise borç seviyeleri azalmıştır. Gelişmiş ekonomilerin toplam borcu yılın ilk çeyreğinde 217,7 trilyon ABD Doları olarak hesaplanırken, gelişmekte olan ülkelerde toplam borç 106,5 trilyon ABD Doları’na ulaşmıştır. Bu artış, söz konusu ülkelerde borcun GSYH’ye oranını %245 ile tüm zamanların en yüksek seviyesine taşımıştır.

Söz konusu artışta büyük payı olan Çin’in borcu 2 trilyon ABD Doları fazla artarken, son yıllarda hızla yükselen kamu borcu 2019’da GSYH’nin %60’ı seviyesinden bugün %93’ün üzerine çıkmıştır.

Küresel borcun dağılımına bakıldığında, hane halkına ait borçlar bu yılın ilk çeyreğinde 60,4 trilyon ABD Doları, finansal olmayan şirketlere ait borçlar 93,9 trilyon ABD Doları, kamu borçları 97,1 trilyon ABD Doları ve banka gibi finansal şirketlere ait borçlar 72,9 trilyon ABD Doları olmuştur.

Küresel borç GSYH’ye oranla sınırlı da olsa düşmeye devam ederken, küresel borcun GSYH’ye oranı art arda dördüncü çeyrekte de düşerek %325 olmuştur.

Toplam GSYH’ye oranları dikkate alındığında, hane halkına ait borçlar ilk çeyrekte geçen yılın aynı dönemine kıyasla %60,5’ten %59,2’ye, finansal olmayan şirketlere ait borçlar %92,1’den %91,3’e ve finansal sektöre ait borçlar %78,3’ten %77’ye gerilemiştir. Aynı dönemde kamuya ait borçlar %96,9’dan %97,9’a çıkmıştır.

Türkiye’de ise borçların GSYH’ye oranları dikkate alındığında, yılın ilk çeyreğinde geçen yılın aynı dönemine kıyasla hane halkına ait borçlar %11’den %9,5’e, finansal olmayan şirketlere ait borçlar %44,3’ten %36,4’e, kamu borçları %31,5’ten %28,2’ye ve finansal sektöre ait borçlar %18,8’den %18’e gerilemiştir.

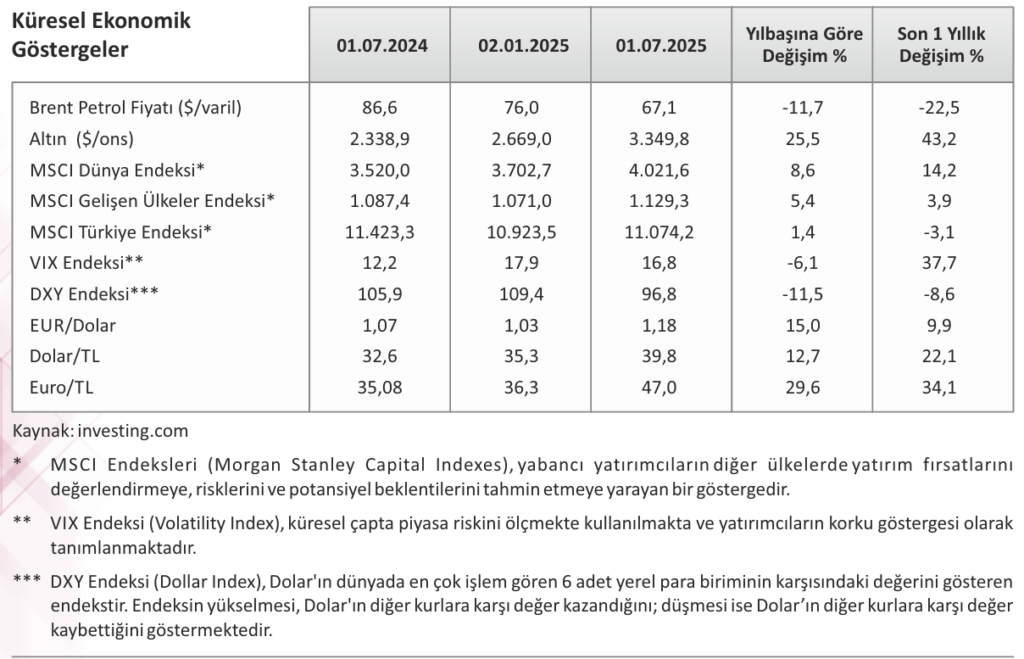

Mayıs ayının sonlarına doğru ABD’nin borç yüküne dair artan endişeler, yatırımcı iştahını belirli ölçüde sınırlamıştır. Bununla birlikte, ay içinde imzalanan ikili ticaret anlaşmaları ve ekonomide toparlanmaya işaret eden göstergeler, hisse senedi piyasalarının genel olarak olumlu bir görünüm sergilemesine zemin hazırlamıştır. Risk algısındaki bu görece iyileşme, VIX endeksinde yaklaşık %25 oranında gerilemeye yol açarak endeksin 20 seviyesinin altına inmesine neden olmuştur. Bu gelişmeler doğrultusunda, Nisan ayında hafif gerileyen S&P 500 ve Dow Jones endeksleri, Mayıs ayını sırasıyla %6,2 ve %3,9 yükselişle kapatmıştır. Benzer şekilde, Nisan’da yatay seyreden MSCI Dünya ve MSCI Gelişen Ülkeler borsa endeksleri de Mayıs ayında sırasıyla %5,7 ve %4 oranında artmıştır.

Öte yandan, Mayıs’ın ilk yarısında güçlenen ABD Doları, Moody’s’in kredi notu indirim kararı sonrasında değer kaybetmiş ve Dolar Endeksi (DXY) ayı %0,1’lik sınırlı bir düşüşle tamamlamıştır. Güvenli liman talebi nedeniyle Nisan’da rekor seviyelere çıkan altının ons fiyatı ise Mayıs ayı boyunca 3.200 ABD Doları seviyesinde yatay bir seyir izlemiştir.

Haziran ayının ilk yarısında ABD’de beklentilerin altında açıklanan enflasyon verileri ve devam eden ticaret anlaşması görüşmeleri piyasalara destek sağlamıştır. Ancak ayın ikinci yarısında Orta Doğu’da İran ile İsrail arasında yaşanan gerilim, küresel risk algısını yeniden yükseltmiştir. Çatışma süresince baskı altında kalan risk iştahı, ateşkes sağlanmasıyla birlikte toparlanmış ve borsalarda güçlü bir yükseliş yaşanmıştır. Böylece, S&P 500 ve Nasdaq’ın öncülüğünde MSCI Dünya Endeksi Haziran’da %4,22 artış kaydederken, gelişmekte olan ülke borsaları endeksi %5,65 yükselmiştir.

Altının ons fiyatı, artan risk iştahı ve jeopolitik tansiyon arasında dengede kalarak Haziran ayını 3.304 ABD

Doları seviyesinde yatay tamamlamıştır. Dolar endeksindeki zayıflama eğilimi Haziran ayında da sürmüş,

Trump’ın FED politikalarına yönelik eleştirileriyle birleşerek DXY’nin 96,88 seviyesine kadar gerilemesine

neden olmuştur.

Tüm bu gelişmeler, Mayıs ve Haziran döneminde küresel piyasalarda yatırımcı duyarlılığının riskler ve destekleyici faktörler arasında dalgalandığını, ancak genel eğilimin güçlü toparlanma ve emtia fiyatlarında artış yönünde şekillendiğini ortaya koymuştur.

İnşaat Sektörü Analizi Temmuz 2025 TÜRKİYE

Belirsizlikte Yol Almak

2025 yılının ilk yarısı, Türkiye ekonomisi için gerek küresel ekonomideki belirsizlik ve giderek sertleşen jeopolitik gerilimler, gerek yurt içinde neredeyse her gün yaşanan ani gelişmelerin yarattığı şok dalgaları sonucunda çalkantılı bir dönem olmuştur.

Mart ayında İstanbul Büyükşehir Belediye Başkanı ve Cumhuriyet Halk Partisi’nin Cumhurbaşkanı adayı olarak açıkladığı Ekrem İmamoğlu’nun diploma iptali ve hemen ardından gözaltına alınarak tutuklanması ile başlayan süreç, “dalga” olarak nitelendirilen gözaltı operasyonları ile devam etmiştir. CHP’nin 38. Olağan Kurultayı’na ilişkin dava süreci devam ederken, başta Adana, Antalya, Adıyaman gibi büyükşehirlerin belediye başkanları olmak üzere çok sayıda CHP’li belediye başkanı, belediye yetkilisi ve iş insanı hakkında başlatılan soruşturmalar ve yapılan tutuklamalar ülkedeki tansiyonu yükselterek ekonomide peş peşe sarsıntıların yaşanmasına neden olmuştur.

Gerek ekonomik gerek siyasal açıdan yaşanan bu belirsizlik, ikinci yılını dolduran dezenflasyon sürecini sekteye uğratmış; borsada yaşanan sert düşüş, dolar rezervlerindeki erime, ülkenin risk primindeki dalgalanma ve yatırımcılardaki güven kaybı nedeniyle hem ekonomi yönetimini hem de reel sektörü zorlamıştır.

Diğer taraftan, terörle mücadele ve bölgesel güvenlik konularında ülkede önemli gelişmeler yaşanmıştır. “Terörsüz Türkiye” sloganı ile tarihi bir adım atılmış; bölücü terör örgütü PKK, 11 Temmuz’da Kuzey Irak’ta düzenlediği sembolik tören ile yaklaşık kırk yıldır devam eden terör ile mücadeleyi bitirmeyi vadeden silah bırakma sürecini başlatmıştır.

Küresel ölçekte ABD yönetiminin fitilini ateşlediği ticaret savaşlarının neden olduğu kriz ile birlikte İran İsrail arasındaki gerilim, Rusya-Ukrayna savaşı, Suriye ve Gazze’deki durum Türkiye ekonomisini de etkilemeye devam etmiştir. Türkiye, bu süreçte kırılgan ekonomik toparlanmasını da göz önünde bulundurarak temkinli bir duruş sergilemiştir.

Uluslararası Para Fonu’nun (IMF) Nisan ayında yayımlanan Dünya Ekonomik Görünüm Raporu’nda Türkiye ekonomisinin 2025 yılı büyüme tahmini hafif yukarı yönlü revize edilerek %2,6’dan %2,7’ye çıkarılırken 2026 yılı tahmini %3,2 olarak korunmuştur.

Raporda, Türkiye’deki enflasyonun 2025 yılı için %35,9 ve 2026 yılı için %22,8 olacağının tahmin edildiği, işsizlik oranının ise 2025 yılı için %9,4 ve 2026 yılı için %9,2 seviyesinde gerçekleşmesinin beklendiği bildirilmiştir.

Ekonomik Kalkınma ve İşbirliği Örgütü’nün (OECD) Haziran ayında yayımladığı Ekonomik Görünüm Raporu’nda Türkiye ekonomisinin 2025 yılı büyüme tahmini %3,1’den %2,9’a, 2026 yılı için %3,9’dan %3,3’e aşağı yönlü revize edilmiştir.

Türkiye ekonomisinde daha sıkı finansal koşullar ve mali konsolidasyonun hane halkı tüketimini sınırlandırdığı; 2025 yılında zayıf dış ticaret nedeniyle özel sektör yatırımları ve ihracattaki büyümenin yavaşlayacağı; 2026 yılında ise kademeli toparlanma öngörülmüştür.

Sıkı para politikası sayesinde enflasyonun önemli ölçüde gerileceğinin öngörüldüğü raporda, yıllık ortalama enflasyonun 2025 yılı için %31,4 seviyesinden 2026 yılında %18,5’e düşeceği tahmin edilmiştir.

Dünya Bankası’nın, Haziran ayında yayımladığı Küresel Ekonomik Beklentiler Raporu’nda, Türkiye ekonomisinin 2025 yılında %3,1, 2026 yılında %3,6 ve 2027 yılında %4,2 büyüyeceği öngörülmüştür.

Türkiye ekonomisi için bu yıl öngörülen görece ılımlı büyümenin sıkı para politikası, beklenen mali

konsolidasyon ve artan belirsizlik ortamında zayıf küresel ekonomik aktivitenin etkilerini yansıttığı belirtilen raporda, 2026 ve 2027’de özel tüketimin, devam eden dezenflasyonun da desteğiyle büyümenin ana itici gücü olmaya devam etmesinin beklendiği; ancak, ihracattaki büyümenin, Türk Lirası’nın reel olarak değer kazanması, Euro Bölgesi’ndeki zayıf talep ve büyük ekonomilerde ticaret politikalarına ilişkin belirsizlik nedeniyle sınırlı kalacağı öngörülmüştür.

Sanayi üretim endeksi Mayıs ayında yıllık bazda %4,9 yükselmiş, böylece 2025 yılının en güçlü yıllık sanayi artışı kaydedilmiştir. Sanayinin alt sektörleri incelendiğinde Mayıs ayında bir önceki yılın aynı ayına göre madencilik ve taş ocakçılığı sektörü %10,0, imalat sanayi sektörü %4,9, elektrik, gaz, buhar ve iklimlendirme sektörü %4,7 artmıştır. Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi Mayıs’ta aylık bazda %3,1 artmıştır. Aynı dönemde ticaret satış hacmi aylık bazda %3,1 azalırken yıllık bazda %9,6 artmıştır. Perakende satış hacmi ise aylık bazda %2,8, yıllık bazda %11,5 artış göstermiştir. Mayıs ayında hizmet üretim endeksi ise aylık bazda %1,2, yıllık bazda %3,9 oranında artmıştır.

İstanbul Sanayi Odası (İSO) tarafından yayımlanan Türkiye İmalat PMI Haziran 2025 verilerine göre, endeks 46,7’ye gerileyerek son sekiz ayın en düşük seviyesine inmiştir. Nisan 2024’ten bu yana faaliyet koşullarında kesintisiz bir bozulma eğilimi gözlemlenmiştir.

Talep zayıflığı, yeni siparişlerde ve ihracat siparişlerinde azalmaya neden olmuş, böylece düşüş trendi ikinci yılını tamamlamıştır. Üretim hacmi Ekim 2024’ten bu yana en sert şekilde düşmüş, istihdamda son dokuz ayın en yüksek oranında gerileme yaşanmıştır.

Satın alma faaliyetleri Eylül 2024’ten bu yana en keskin daralmayı göstermiştir. Girdi stokları azalmış, buna karşın satışlardaki düşüş nedeniyle nihai ürün stokları üç ay sonra ilk kez artış göstermiştir. Girdi maliyetleri, kur baskısı ve İran kaynaklı gelişmeler nedeniyle yükselmiştir. Ancak nihai ürün fiyatlarındaki artış yılbaşından bu yana en düşük seviyede gerçekleşmiştir. Talep zayıflığı, firmaların fiyat belirleme gücünü sınırlamıştır. Tedarikçilerin teslimat süreleri dört ay sonra ilk kez uzamış, bu durum ham madde

tedarikindeki sıkıntılardan kaynaklanmıştır.

S&P Global Market Intelligence Ekonomi Direktörü Andrew Harker, firmaların zayıf talep nedeniyle faaliyetlerini kısmak zorunda kaldığını ve üretimin son sekiz ayın en sert düşüşünü yaşadığını belirtmiştir. Buna rağmen nihai ürün stoklarında artış yaşanmış ve firmalar yılın ilk yarısını zorlu koşullar altında tamamlamıştır.

Sektörel PMI verilerine göre, Haziran ayında izlenen 10 sektörün tamamında üretim azalmıştır. Yeni siparişler cephesinde yalnızca makine ve metal ürünleri sektöründe sınırlı bir artış görülmüştür. Yeni ihracat siparişlerinin arttığı sektör sayısı dört olurken, en keskin yükseliş makine ve metal ürünlerinde kaydedilmiştir.

İstihdam artışı yalnızca ana metal sanayi ile elektrikli ve elektronik ürünler sektörlerinde gerçekleşmiştir. Öte yandan, makine ve metal ürünlerinde istihdam Mayıs 2020’den bu yana en hızlı düşüşünü yaşamıştır.

Aynı sektörde girdi maliyetleri son 15 ayın en yüksek artışını göstermiştir. Giyim ve deri ürünleri sektöründe ise girdi fiyat artışı en düşük düzeyde gerçekleşmiştir. Tekstil ürünleri dışındaki tüm sektörler ürün fiyatlarını artırmıştır. Mayıs ayına kıyasla çoğu sektörde enflasyon baskısı hafiflemiştir.

Tedarik zincirlerinde de bozulmalar gözlemlenirken, Mayıs ayında teslimat sürelerinin kısaldığı yedi sektöre karşın, Haziran’da bu sayı ikiye düşmüş ve aksaklık sinyalleri artmıştır.

Büyüme: Pandemi döneminden bu yana en zayıf performans

Türkiye ekonomisi, TÜİK’in zincirlenmiş hacim endeksine göre 2025 yılının ilk çeyreğinde geçen yılın aynı çeyreğine göre beklentilerin altında kalarak %2,0 büyümüştür. Böylece, Türkiye ekonomisi pandemi önlemlerinin etkili olduğu 2020 yılının ikinci çeyreğinden bu yana yıllık bazda en zayıf büyüme performansını sergilemiştir. Gayrisafi Yurt İçi Hasıla (GSYH) büyüklüğü 2025 yılının ilk çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %36,7 artarak 12 trilyon 125 milyar 173 milyon Türk Lirası olmuştur. GSYH’nin birinci çeyrek değeri cari fiyatlarla ABD Doları bazında 335 milyar 504 milyon olarak

gerçekleşmiştir. Mevsim ve takvim etkilerinden arındırılmış GSYH ise bir önceki çeyreğe göre %1 artmıştır.

Zincirlenmiş hacim endeksine göre 2025’in ilk çeyreğinde inşaat ve hizmetler sektörleri yıllık büyümeye pozitif katkı sağlamıştır. Üst üste 10 çeyrek büyüyen inşaat sektörü, yaşanan ivme kaybına rağmen deprem bölgesine yönelik inşa faaliyetlerinin de etkisiyle %7,3 ile genel ekonominin üzerinde büyüme performansına devam etmiş ve büyümeye 0,4 puan katkı sağlamıştır. Aynı dönemde %3,0 büyüyen hizmetler sektörü de ekonomik büyümeyi 1,8 puan desteklemiştir.

İlk çeyrekte yıllık bazda sanayi sektörü %1,8 ve tarım sektörü %2,0 daralmıştır. Bu dönemde sanayi üretimi ekonomik büyümeyi 0,4 puan aşağı çekmiş, tarım sektörü ise yatay bir görünüm sunmuştur.

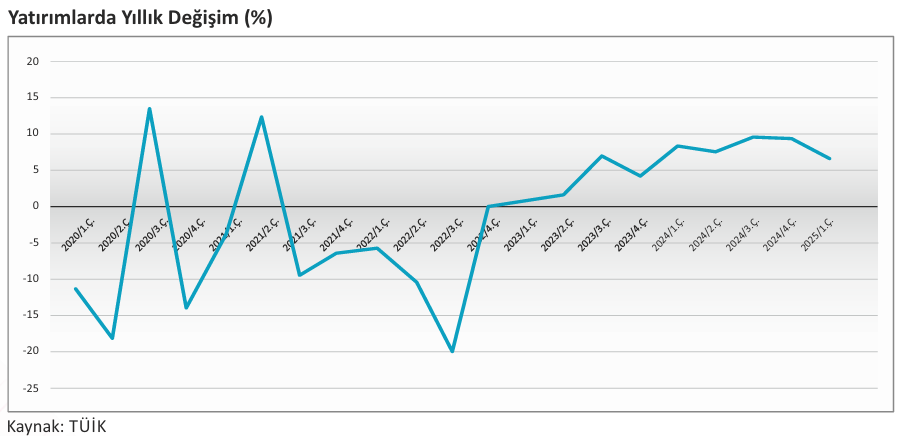

2025 yılının ilk çeyreğinde yıllık bazda %2,0 ile sınırlı bir oranda büyüyen özel tüketim harcamaları yıllık büyümeye 1,6 puan, %1,2 artan kamu tüketimi ise büyümeye 0,2 puan katkı sağlamıştır. Böylece 2024 genelinde 2,9 puan olarak gerçekleşen toplam tüketimin büyümeye katkısı, ilk çeyrekte 1,7 puan olmuştur. Bu dönemde yatırımların büyümeye katkısı azalarak 0,5 puana gerilemiştir. Yatırımlardaki ivme kaybında makine-teçhizat ve diğer yatırım harcamalarındaki düşüş etkili olurken, inşaat yatırımlarının bu dönemde büyümeye 0,7 puan katkı sağlaması dikkat çekmiştir. 2024 yılının son çeyreğinde büyümeye katkısı eksiye dönen net ihracat kalemi, 2025 yılının ilk çeyreğinde de büyümeyi 0,6 puan sınırlandırmıştır. Bu dönemde ihracat yatay bir seyir izlerken, ithalattaki %3’lük artış büyümeyi aşağı çekmiştir. 2020 yılının son çeyreğinden bu yana büyümeyi sınırlandıran stok değişiminin ilk çeyrekte yıllık bazda büyümeye 0,3 puan katkı sağlaması dikkat çekmiştir.

Enflasyon: 13 aydır düşüşte

Haziran ayında TÜFE aylık bazda %1,37 ile piyasa beklentilerinin altında artış kaydetmiş, böylece yıllık TÜFE enflasyonu gerileme eğilimini sürdürerek %35,05 ile bu yılın en düşük seviyesine inmiştir. 2025 yılının ilk yarısında toplam TÜFE artışı ise %16,67 seviyesinde kaydedilmiştir.

Para Politikası: Kararlı duruş sürecek mi?

TCMB, 24 Temmuz’da yaptığı PPK toplantısında, enflasyondaki düşüş ve piyasa beklentilerine paralel olarak faiz indirimi kararı almıştır. Politika faizini 300 baz puan ile piyasa beklentisinin de üzerinde indirerek %43 seviyesine çeken TCMB, gecelik vadede borç verme faiz oranı %49’dan %46’ya, gecelik vadede borçlanma faiz oranını da %44,5’ten %41,5’e indirmiştir.

Güven Endeksleri: Güven zayıf, beklentiler temkinli

TÜİK’in Ekonomik Güven Endeksi, Mayıs ayında 96,65 iken, Haziran ayında %0,1 oranında artarak 96,71 değerini almıştır. Böylece Nisan ayında 100 puanın altına düşen endeks yatay seyrini sürdürmüştür. Alt endekslere bakıldığında Haziran ayında bir önceki aya göre Tüketici Güven Endeksi %0,3 oranında artarak 85,1, Reel Kesim (İmalat Sanayi) Güven Endeksi %0,2 oranında azalarak 98,4 olmuştur. Diğer alt endekslerden Hizmet Sektörü Güven Endeksi %0,4 oranında artarak 110,9, Perakende Ticaret sektörü Güven Endeksi %2,5 oranında azalarak 108,5 ve İnşaat Sektörü Güven Endeksi %1,7 oranında azalarak 86,9 değerini almıştır.

İnşaat Sektörü Analizi Temmuz 2025 – İNŞAAT SEKTÖRÜ

Dengede Kalma Çabası

2025 yılının ilk yarısında Türk inşaat sektörü, büyüme ivmesini koruma hedefi ile küresel belirsizlikler, jeopolitik gerginlikler, finansman darboğazları ve yurt içinde yaşanan politik gelişmelerin etkisiyle dalgalanan ekonomi arasında dengede kalmaya çalışan bir tablo ortaya koymuştur. Deprem bölgesinin yeniden imarı ve büyükşehirlerde süren kentsel dönüşüm çalışmaları, sektörün üretim hacmini ve istihdam kapasitesini desteklerken; maliyet baskısı, yüksek faiz oranları ve finansmana erişimde yaşanan zorluklar sektörü temkinli bir çizgide tutmuştur.

Yurt içinde kamu projelerinde alınan tasarruf tedbirleri nedeniyle yavaşlayan sektör, rotasını yurt dışına çevirmiş; ancak, küresel çapta farklı zorluklarla karşı karşıya kalınmıştır. Artan küresel rekabet, jeopolitik belirsizlikler ve finansman koşullarındaki sıkılaşma, Türk firmalarının yurt dışındaki başarısını olumsuz yönde etkileyen faktörler olarak öne çıkmaktadır.

Proje finansmanı, özellikle gelişmekte olan ülkelerde faaliyet gösteren firmalar açısından en büyük sınavlardan biri haline gelirken; diplomatik ilişkiler, teknik müşavirlik kapasitesi ve yerel ortaklık stratejileri bu süreçte belirleyici rol oynamaya devam etmiştir. Tüm olumsuzluklara rağmen Türk müteahhitler, yılların kazandırdığı tecrübe, esnek üretim kabiliyetleri, en zor koşullarda bile zamanında proje tamamlama becerilerinin yanı sıra Kamu-Özel İşbirliği (KÖİ) ve Yap-İşlet-Devret modelleri ile gerçekleştirilen projelerdeki başarıları ile dünya çapında aranan bir çözüm ortağı haline gelmiştir.

İnşaat sektöründe son dönemde yaşanmakta olan yüksek seviyelerdeki maliyet artışları, kamunun yapım işlerindeki yetersiz ödenekler ve hakediş tahsilatındaki gecikmeler, bütçe kısıtları ve yüksek enflasyon ortamı, finansmana erişimde yaşanan sıkıntılarla birlikte kamunun yatırım projelerini üstlenmiş olan müteahhitlik firmaları üzerindeki mali yükleri taşınılması mümkün olmayacak düzeylere çıkararak firmaları ciddi sorunlarla karşı karşıya bırakmış, kimi projelerin durma noktasına gelmesine yol açmıştır.

Bilindiği üzere, 13 Mayıs 2024 tarihinde Hazine ve Maliye Bakanı Mehmet Şimşek tarafından açıklanan kamuda tasarruf paketinde (i) kamu projelerinde %75’i tamamlanan projelere öncelik verilmesi, (ii) ihalesi yapılmış, henüz yeni başlanmış projelerin yavaş ilerletilmesi, (iii) ödeneklerde %15 kesinti yapılması, (iv) yıl için belirlenen ödeneğin üstünde harcama yapılmaması, (v) yatırım programına yeni proje alınmaması ilkelerine yer verilmiştir.

Bu çerçevede, kısa ve orta vadede hayata geçirilmesi önceliği bulunmayan projeler ile çok az ödenek ayrılacak projeleri devam ettirmek, müteahhitlerine her geçen gün artan ağır bir malî yük getirmiştir. Bu nedenle, bahse konu kamu projelerinin müteahhitlerine sözleşmelerin tasfiyesine imkân sağlayan bir düzenlemenin hayata geçirilmesi sektör açısından büyük bir ihtiyaç haline gelmiştir.

TMB tarafından da sıkça kamuoyunun dikkatine sunulduğu gibi, tamamlanma oranı %75’in altında kalan ve yatırım programında önceliklendirilmeyen işlerin yüklenicilerine şartsız tasfiye hakkı tanınmasıyla hem kamu bütçesinde tasarruf sağlanacak hem de bu yüklenicilerin yüksek ek malî yüklerle karşılaşmasına yol açılmamış olacaktır.

Bununla birlikte, kamu projelerinde vergi tevkifat oranının indirilmesi hususu da sektörün öne çıkan ihtiyaçları arasında yer almaktadır. 30 Mart 2025 tarihli Resmî Gazete’de yayımlanan 9707 sayılı Cumhurbaşkanı Kararı ile sadece demiryolu hattı, tramvay, monoray, finiküler, metro ve şehir içi raylı

ulaşım sistemleri inşaat ve onarım işleri için vergi tevkifat oranı %1’e düşürülmüştür.

Ancak, bahse konu düzenleme ile yalnızca kısıtlı sayıda inşaat/onarım faaliyeti için vergi tevkifat oranı düşürülmüş, sektörün çok büyük kısmını oluşturan, farklı büyüklüklerdeki firmaları kapsayan genel inşaat ve onarım faaliyetlerine yönelik olarak uygulanan %5’lik vergi tevkifat oranında bir iyileştirme yapılmamıştır.

Bilindiği üzere, birden fazla takvim yılına yaygın inşaat ve onarım işlerinde tevkifat oranı 2009/14592 sayılı Bakanlar Kurulu Kararı ile %3 olarak uygulanmakta iken, 04 Şubat 2021 tarihli ve 31385 sayılı Resmî Gazete’de yayımlanan 3491 sayılı Cumhurbaşkanı Kararı ile %5’e yükseltilmiştir.

Söz konusu %5’lik oran, üstlenilen işlere ilişkin kâr oranının %25 olarak varsayıldığı anlamına gelmekle birlikte, girdi maliyetlerinin sürekli arttığı, finansmana erişimin zorlaştığı, kredi faiz oranlarının yüksek olduğu mevcut ekonomik ortam ve piyasa koşullarında inşaat sektörü için böyle bir kârlılık oranı öngörülmesi gerçekçi olmamaktadır. Ayrıca, özellikle kamu projelerinde hakediş tahsilatlarında uzun gecikmeler yaşanmakta olup %5 oranında yapılan vergi tevkifatı firmaların nakit akışlarına ciddi olumsuz etkiler yapmaktadır.

Bu nedenlerle, uzun süredir TMB tarafından Hazine ve Maliye Bakanlığı nezdinde yapılan temaslarda, yıllara yaygın inşaat taahhüt ve onarım işlerinde hakedişler üzerinden yapılmakta olan %5 oranındaki Gelir ve Kurumlar Vergisi tevkifatının, sektörün sürdürülebilirliği ve firmaların üzerindeki malî yükün bir nebze hafifletilebilmesi açısından %2’ye indirilmesi gerektiği dile getirilmiştir.

Sektörde yaşanan derin sorunlar, yüksek enflasyon ve kredi faiz oranları dikkate alınarak, müteahhitlik firmalarının üzerindeki bu yüksek vergi yükünün hafifletilmesi adına 9707 sayılı Cumhurbaşkanı Kararı’nda anılan iş kolları haricinde olup 4734 sayılı Kanun kapsamında ihale edilmiş veya kamu kurumu niteliğindeki kuruluşlar tarafından ihalesi yapılmış yıllara yaygın inşaat taahhüt ve onarım işlerinde hakedişler üzerinden yapılmakta olan Gelir ve Kurumlar Vergisi tevkifatının %2 düzeyine indirilmesi inşaat sektörü için büyük önem taşımaktadır.

Bu koşullar altında 2025 yılı ilk çeyreğini tamamlayan inşaat sektörü, %7,3 ile genel ekonominin üzerinde bir büyüme kaydetmiştir. Böylece sektör, ivme kaybetmesine rağmen deprem bölgesinin yeniden imarı ve büyükşehirlerde devam eden kentsel dönüşüm çalışmalarının da etkisiyle üst üste 10 çeyrek kesintisiz büyümeye devam etmiştir.

Aynı dönemde gayrimenkul sektörü zayıf da olsa büyüme eğilimini sürdürmüş, 2025 yılı ilk çeyreğinde %2,4 büyüyen gayrimenkul faaliyetleri zayıf bir performans sergilemiştir.

2025 yılı ilk çeyrek döneminde inşaat harcamaları nominal olarak %41,8’lik artışla 1,85 trilyon TL olarak gerçekleşirken, inşaat harcamaları reel olarak %6,9 artmıştır.

TÜİK tarafından açıklanan sanayi, inşaat, ticaret ve hizmet sektörleri toplamında ciro endeksi (2021=100), 2025 yılı Mayıs ayında yıllık %41,5 artmıştır.

Toplam cironun alt detaylarına bakıldığında; 2025 yılı Mayıs ayında yıllık bazda sanayi sektörü ciro endeksi %29,2, inşaat ciro endeksi %58,0, ticaret ciro endeksi %45,4 ve hizmet ciro endeksi %45,2 oranında yükselmiştir.

Mayıs ayında aylık bazda %5,7 oranında artan toplam ciro endeksinin alt detaylarına bakıldığında; aylık sanayi sektörü ciro endeksinin %5,8, inşaat ciro endeksinin %15,1, ticaret ciro endeksinin %4,9 ve hizmet ciro endeksinin %4,0 oranında arttığı görülmektedir.

TÜİK tarafından açıklanan İnşaat Üretim Endeksi‘ne göre Mayıs ayında inşaat üretimi aylık bazda %4,8, yıllık bazda %20,3 artış kaydetmiştir. İnşaatın alt sektörleri incelendiğinde, Mayıs ayında bina inşaatı sektörü endeksinin aylık bazda %5,6, yıllık bazda %23,3 arttığı gözlenmektedir.

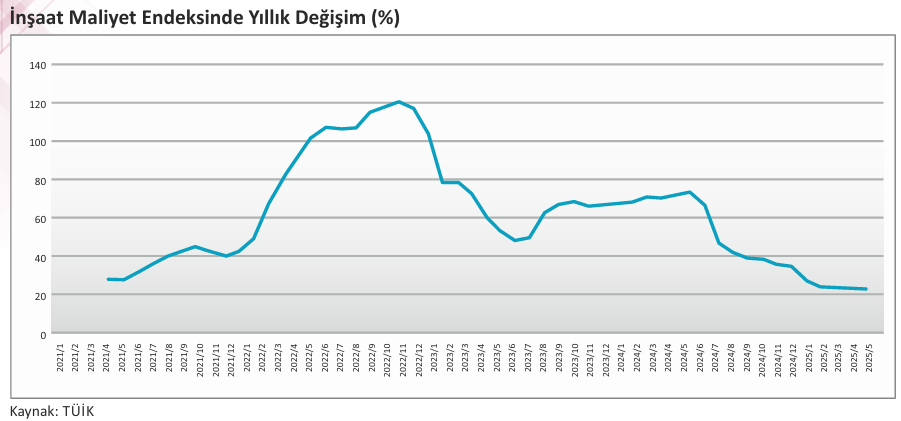

TÜİK tarafından açıklanan İnşaat Maliyet Endeksi verilerine göre malzeme ve işçilik maliyetlerindeki artış yavaşlamaya devam etmiştir. Endeks, Mayıs ayında aylık bazda %0,88, yıllık bazda ise %22,40 oranında artmıştır. Böylece Kasım 2020’den bu yana en düşük yıllık artış görülmüştür. İnşaat Maliyet Endeksi kapsamındaki malzeme endeksi Mayıs’ta aylık bazda %1,09 ve yıllık bazda %17,81 artarken; işçilik endeksi aylık bazda %0,52, yıllık bazda ise %31,9 yükselmiştir.

TÜİK verilerine göre İnşaat Güven Endeksi, diğer ana sektörlerin aksine 2025 yılının ilk çeyreğinde de diğer çeyreklerde olduğu gibi eşik değer olan 100’ün altında seyretmiş; Nisan ayında 85,1, Mayıs ayında 88,4, Haziran ayında ise 86,9 değerini almıştır.

Türkiye İnşaat Malzemesi Sanayicileri Derneği (Türkiye İMSAD) tarafından yayımlanan İnşaat Malzemesi Sanayi Bileşik Endeksi Mayıs ayında 82,5 puana yükselirken, Haziran ayında 1,8 puan azalarak 80,7 puana gerilemiştir. 2024 yılı Haziran ayını 91,7 puan ile tamamlayan Bileşik Endeks için zorlu bir döneme işaret edilen raporda, endeksin üçüncü çeyrekte ilave sıkılaşma önlemleri ile ihracat pazarlarındaki gelişmelere paralel şekilleneceği ve toparlanma çabası içinde olacağı öngörüsüne yer verilmiştir.

Konut Segmenti: Konut satışlarında artış sürüyor

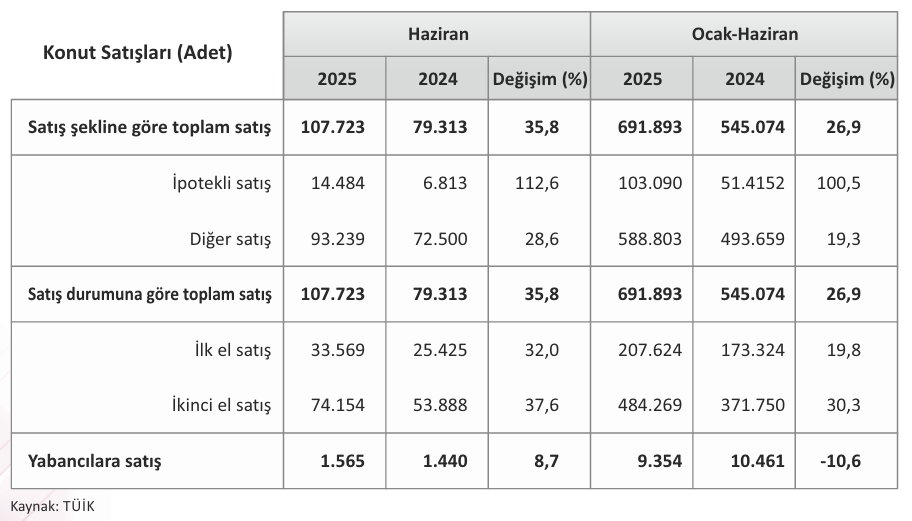

Türkiye genelinde konut satışları 2025 yılı Haziran ayında bir önceki yılın aynı ayına göre %35,8 oranında artarak 107 bin 723 olmuştur. 2025 yılı Ocak-Haziran döneminde ise bir önceki yılın aynı dönemine göre %26,9 artan konut satışları 691 bin 893 olarak gerçekleşmiştir.

Haziran ayında son 12 ayın en düşük konut satış rakamı kaydedilirken, son üç yılın en yüksek ilk yarı satış rakamına ulaşılması dikkat çekmiştir. Haziran ayında konut satış sayısının en fazla olduğu iller sırasıyla 17 bin 656 ile İstanbul, 9 bin 428 ile Ankara ve 5 bin 987 ile İzmir olurken, en az olduğu iller sırasıyla 38 ile Ardahan, 62 ile Bayburt ve 81 ile Hakkari olmuştur.

TCMB Konut Fiyat Endeksi (KFE) verileri

TCMB tarafından Türkiye’deki konutların kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan Konut Fiyat Endeksi (KFE) (2023=100), 2025 yılı Haziran ayında bir önceki aya göre %2,0 oranında artarak 186,0 seviyesinde gerçekleşmiştir. Bir önceki yılın aynı ayına göre nominal olarak %32,8 oranında artan KFE, aynı dönemde reel olarak %1,7 oranında azalarak reel kaybını sürdürmüştür.

TÜİK Yapı İzin İstatistikleri verileri

TÜİK tarafından açıklanan Yapı İzin İstatistikleri’ne göre 2025 yılı ilk çeyreğinde belediyeler tarafından yapı ruhsatı verilen bina sayısı yıllık bazda %21,3, daire sayısı %18,7 ve yüz ölçümü %24,7 azalmış, yapı ruhsatı verilen binaların toplam yüz ölçümü 27 milyon metrekare iken; bunun 14,8 milyon metrekaresi konut, 6,6 milyon metrekaresi konut dışı ve 5,7 milyon metrekaresi ise ortak kullanım alanı olarak gerçekleşmiştir.

Yurt Dışı Müteahhitlik Hizmetleri: Sektör, Finansman Sorununu Aşmaya Çalışıyor

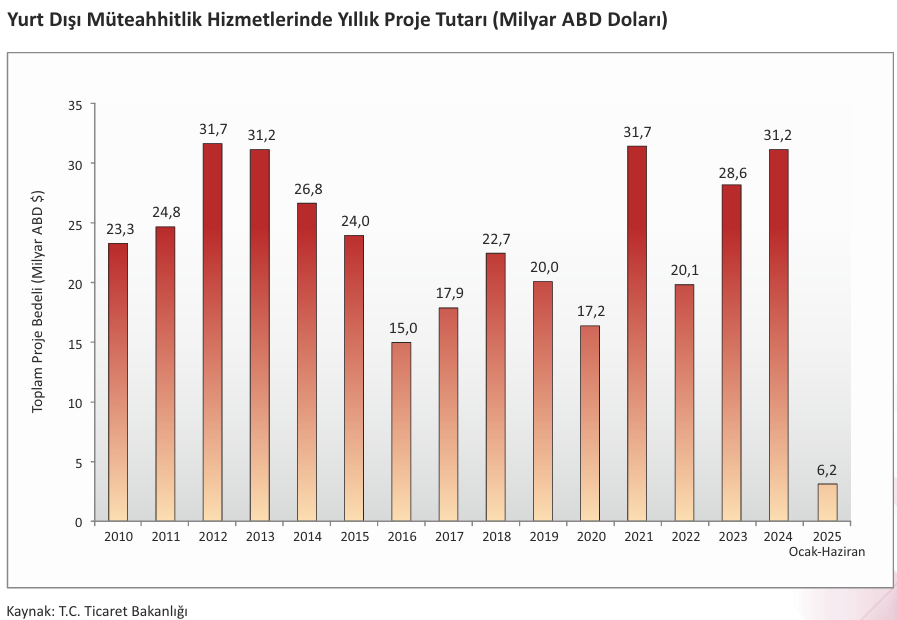

Ocak-Haziran 2025 dönemi itibarıyla Türk inşaat sektörü tarafından yurt dışında 6,2 milyar ABD Doları tutarında 93 proje üstlenilmiştir. Böylece sektörün 1972 yılında Libya ile yurt dışı pazara açılmasından bu yana ulaştığı uluslararası proje portföyü büyüklüğü, 137 ülkede üstlenilen 12627 projeyle toplam 543,6 milyar ABD Doları olmuştur.

2025 yılının ilk altı ayında yurt dışında en çok iş üstlenilmiş ülke 2,7 milyar ABD Doları ile Romanya olurken, 990,2 milyon ABD Doları ile Irak ikinci, 646,2 milyon ABD Doları ile de İngiltere üçüncü sırada yer

almıştır.

Kaynak; 2025_analiz_temmuz.cdr

Düzenleyen; İnş. Müh. Mithat GÜNEY, PMP

Benzer Konular

TÜİK‘e göre; Türkiye genelinde 2019 Ekim ayında konut satışları bir önceki yılın aynı ayına göre yüzde 2,5 oranında azalarak 142.810 adet oldu. 2019 Ekim ayı Konut Satışları yüzde 2,5 oranında azaldı Türkiye İstatistik Kurumu (TÜİK)‘e göre; Türkiye genelinde 2019 Ekim ayında 142 bin 810 adet konut satıldı. Düşüş, bir önceki yılın aynı ayına göre...

BETAM tarafından aylık olarak hazırlanan Kiralık Konut Piyasası Görünümü Nisan 2022 raporu yayınlandı. Rapora göre Mart 2022’de ortalama kiralık konut ilan metrekare fiyatı yüzde 123,5 artışla 37,7 liraya yükseldi. İstanbul’da ortalama kiralık konut ilan metrekare fiyatı yüzde 126,5 arttı! Kiralık Konut Piyasası Görünümü Nisan 2022 raporuna göre konut talebinde ve...

Bakanlık, ev sahipleri ile kiracılar arasında açılan kira miktarları ile ilgili davalara Zorunlu Arabuluculuk uygulaması getiriyor. Artık taraflar, dava açmadan önce arabulucuya başvuracak. Kiracı ile ev sahibi arasındaki kira ihtilaflarına zorunlu arabuluculuk şartı geliyor Bakanlık, kiracı ile ev sahibi arasındaki kira tutarlarındaki ihtilaflara zorunlu arabuluculuk uygulaması getiriyor. Şayet taraflar bu...

Türkiye’de son yıllarda konut sahipliği oranı düşüş yaşarken, kiracılık oranı artış gösteriyor. 2014-2020 yılları arasında 5 milyon 331 adet konut üretilmesine rağmen konutların büyük çoğunluğu yatırımcılar tarafından satın alındı. Konutlar yatırımcıya gidiyor Ülkemizde 2014 yılından itibaren konut sahipliği oranı yüzde 3.3 oranında düşüş göstererek yüzde 57.8‘e geriledi. Bu dönemde üretilen...

İTO tarafından, İstanbul Tüketici Fiyat İndeksi 2025 Aralık Basın Bülteni yayınlandı. Nitekim aralıkta İstanbul Tüketici Fiyat İndeksi yıllık artışı %37,68 olarak gerçekleşmiştir. İTO, İstanbul Tüketici Fiyat İndeksi 2025 Aralık Basın Bültenini yayınladı İstanbul Ticaret Odası (İTO), İstanbul Tüketici Fiyat İndeksi 2025 Aralık Basın Bültenini yayınladı. Nitekim 2025 Aralık ayında İstanbul’da...

BETAM, sahibinden.com’un ilan verileriyle hazırladığı sahibindex Satılık Konut Piyasası Görünümü 2024 Nisan raporunu paylaştı. Buna göre Reel fiyatlarda düşüş devam ediyor. sahibindex Satılık Konut Piyasası Görünümü 2024 Nisan raporu BETAM, sahibinden.com’un ilan verileriyle hazırladığı sahibindex Satılık Konut Piyasası Görünümü 2024 Nisan ayı raporunu paylaştı. Buna göre Türkiye’de reel fiyatlarda düşüş...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum