TMB, İnşaat Sektörü Analizi Ocak 2026 raporunu yayınladı

TMB, İnşaat Sektörü Analizi Ocak 2026 raporunu yayınladı. Nitekim raporda Yeni Küresel Düzenin “Kaos Evresi”ne vurgu yapılmakta.

İnşaat Sektörü Analizi Ocak 2026 raporu özeti

Türkiye Müteahhitler Birliği’nin (TMB) İnşaat Sektörü Analizi Ocak 2026 Raporu’nda Yeni Küresel Düzenin “Kaos Evresi”ne vurgu yapılmakta.

2025 yılı ile birlikte 21. yüzyılın ilk çeyreği de tamamlanırken, belirsizliğin hakim olduğu ve oyuncularının

kuralları yok saydığı küresel oyunda dünya, “normal”i kaybetmiş; eskisinin üzerine inşa edilen yeni düzende “kaos evresi” başlamıştır.

Uluslararası Para Fonu (IMF) Ocak ayında yayımladığı Dünya Ekonomik Görünüm Raporu’nda, büyüme

tahminlerini 2026 yılı için %3,3 seviyesine yükseltirken, 2027 yılında küresel ekonominin %3,2 büyüyerek

dirençli kalmaya devam edeceği tahminine yer verilmiştir.

Ekonomik İşbirliği ve Kalkınma Örgütü’nün (OECD) Aralık ayında yayımladığı Dünya Ekonomik Görünüm

Raporu’nda ise, dünya ekonomisine ilişkin büyüme tahminleri 2025 için %3,2, 2026 için %2,9 olarak

korunmuştur.

ABD ekonomisi 2025 yılı üçüncü çeyreğinde yıllıklandırılmış olarak %4,3 ile beklentilerin üzerinde

büyümüştür.

Amerikan Merkez Bankası (FED) Ekim ve Aralık ayı toplantılarında politika faizini piyasa beklentileri

paralelinde 25’er baz puan azaltarak %3,50-%3,75 bandına çekmiştir.

Euro Bölgesi nihai verilere göre yılın üçüncü çeyreğinde yıllık bazda %1,4 ile beklentilerin üzerinde

büyümüştür.

Avrupa Merkez Bankası (ECB) yılın son çeyreğinde beklentiler doğrultusunda faiz değişikliğine

gitmemiştir.

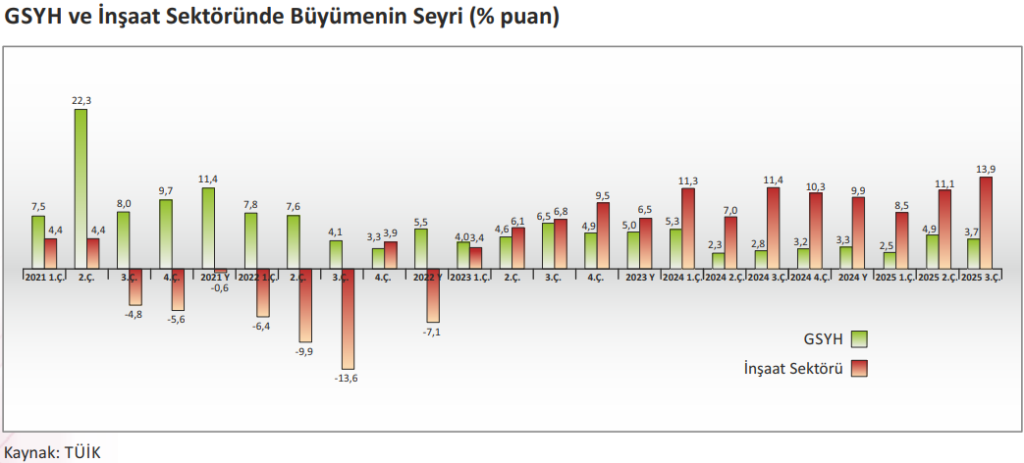

Türkiye ekonomisi 2025 yılı üçüncü çeyreğinde çeyreklik bazda %1,1, yıllık bazda %3,7 oranında büyümüştür. İnşaat sektörü %13,9 ile yılın üçüncü çeyreğinde genel ekonominin önünde bir büyüme

gerçekleştirmiştir.

Aralık ayında TÜFE aylık bazda %0,89 ile piyasa beklentilerinin altında artarken, yıllık TÜFE enflasyonu %30,89 düzeyine yükselmiştir. Aynı dönemde, yurt içi ÜFE aylık bazda %0,75, yıllık bazda %27,67 olarak

gerçekleşmiştir.

Türkiye Cumhuriyet Merkez Bankası (TCMB), 2025 yılı Ekim ayında 100 baz puan, Aralık ayında 150 baz ve

2026 yılı Ocak ayında 100 baz puan olmak üzere toplamda 350 baz puanlık indirim gerçekleştirmiş ve

politika faizini %37 seviyesine çekmiştir.

TCMB Kasım ayında yayımladığı 2025 yılının son Enflasyon Raporu’nda, enflasyon ara hedeflerini;

- 2025 yıl sonu için %24,

- 2026 için %16 ve

- 2027 için %9 olarak korumuştur.

2025 yıl sonu enflasyon tahmin aralığını ise %25-29’dan %31-33 seviyesine yükseltmiştir.

Aynı dönemde alt sektörlerden Hizmet Sektörü Güven Endeksi 112,3, Perakende Ticaret Sektörü Güven

Endeksi 115,4, İnşaat Sektörü Güven Endeksi ise 84,5 olmuştur.

2025 yılında Türk inşaat firmaları tarafından yurt dışında 19,7 milyar ABD Doları tutarında 269 proje

üstlenilmiştir.

İnşaat Sektörü Analizi Ocak 2026 DÜNYA – Korkulandan İyi, Gerekenden Kötü

2025 yılının tamamlanmasıyla birlikte yalnızca 21. yüzyılın ilk çeyreği kapanmamış; küresel ekonomi politik düzeni taşıyan temel ilkelerin geçerliliği de ciddi biçimde sorgulanır hâle gelmiştir. Pandemi sonrasında ortaya çıkan tedarik sorunları, artan borçluluk ve kalıcı enflasyon baskıları, küresel ekonominin esnekliğini zayıflatırken; Rusya-Ukrayna savaşı enerji, gıda ve güvenlik alanlarında uzun süreli belirsizlikleri beraberinde getirmiştir. Özellikle Avrupa açısından bu gelişmeler, Soğuk Savaş sonrasında ihmal edilen güvenlik konusunu yeniden gündeme taşımış; enerji bağımlılığı ve savunma kapasitesi, ekonomik karar alma süreçlerinin ayrılmaz bir parçası hâline gelmiştir.

Aynı dönemde Orta Doğu’da derinleşen çatışmalar, küresel istikrarsızlığı daha geniş bir coğrafyaya

yaymıştır. İsrail’in Gazze’ye yönelik operasyonlarının uluslararası hukuk açısından güçlü bir karşılık

bulmaması, normların uygulanmasında seçiciliğin kalıcı hâle geldiğini göstermektedir. Büyük güçler

arasındaki rekabetin sertleştiği bu tabloda, ABD-Çin ilişkilerindeki gerilim; ticaret, teknoloji ve yatırım

alanlarında parçalı bir küresel yapının oluşmasına yol açmış, ekonomik araçlar giderek siyasi baskı

unsurlarına dönüşmüştür.

Uluslararası Para Fonu’nun (IMF), 2026 yılı Ocak ayında yayımladığı “Küresel Ekonomi: Ayrışan Güçler

Arasında İstikrarlı” başlıklı Dünya Ekonomik Görünüm Raporu’nda 2025’te %3,3 büyüdüğü öngörülen

küresel ekonominin 2026’da %3,3 ve 2027’de %3,2 büyüyerek dirençli kalmaya devam etmesinin

beklendiği bildirilmiştir.

Raporda, dünya ekonomisinin bu istikrarlı performansının ayrışan güçlerin birbirini dengelenmesinden

kaynaklandığına işaret edilerek, değişen ticaret politikalarından kaynaklanan olumsuz rüzgarların yapay

zeka dahil teknolojiyle ilgili artan yatırımlar, genel olarak destekleyici finansal koşullar ve özel sektörün

uyum sağlama kabiliyetiyle dengelendiği ifade edilmiştir.

Raporda, ABD ekonomisine ilişkin büyüme beklentisi 2026 yılı için %2,1’den %2,4’e çıkarılırken, 2027 yılı

için %2,1’den %2,0’ye çekilmiştir. Euro Bölgesi ekonomisine ilişkin büyüme tahmininin 2026 yılı için

%1,2’den %1,3’e yükseltildiği belirtilen raporda, bölge ekonomisinin gelecek yıla ilişkin büyüme tahmini

ise %1,4’te sabit tutulmuştur.

Almanya’nın büyüme tahmininin 2026’da %0,9’dan %1,1’e çıkarılırken 2027 için %1,5 olarak korunduğu

raporda, Fransa ekonomisine ilişkin büyüme beklentisi de 2026 için %0,9’dan %1,0’e yükseltilirken 2027

için %1,2’de sabit bırakılmıştır. İtalya ekonomisine ilişkin büyüme tahmininin 2026 için %0,8’den %0,7’e

indirildiği, 2027 için ise %0,6’dan %0,7’ye çıkarıldığı belirtilen raporda, İspanya ekonomisine ilişkin

büyüme tahmini de 2026 için %2,0’den %2,3’e ve 2027 için %1,7’den %1,9’a yükseltilmiştir.

Raporda, İngiltere ekonomisinin büyüme beklentisi 2026 için %1,3 ve 2027 için %1,5 olarak korunurken,

Japonya ekonomisinin büyüme tahmini 2026 için %0,6’dan %0,7’ye çıkarılmış, 2027 için %0,6’da sabit

tutulmuştur. Raporda, yükselen piyasalar ve gelişmekte olan ülke ekonomileri grubunda ise Çin

ekonomisine ilişkin büyüme beklentisinin 2026 için %4,2’den %4,5’e çıkarılırken 2027 için %4,2’den

%4,0’e indirilmiştir.

Ekonomik İşbirliği ve Kalkınma Örgütü’nün (OECD) Aralık ayında yayımladığı “Dayanıklı Büyüme Ancak

Artan Kırılganlıklarla Birlikte” başlıklı Ekonomik Görünüm Raporu’nda dünya ekonomisinin 2025 yılında

beklenenden daha dayanıklı bir performans sergilediği; ancak, küresel büyümenin yaşanabilecek yeni

ticaret gerilimlerinin yaratacağı şoklara karşı kırılgan olmaya devam ettiği vurgulanmıştır. Raporda,

küresel ekonominin 2025 yılında %3,2 ve 2026 yılında %2,9 büyüyeceği tahmini değiştirilmezken, 2027

yılında hafif toparlanma göstererek küresel büyümenin %3,1 olacağı öngörüsünde bulunulmuştur.

ABD ekonomisinin 2025 yılında %2,0, 2026’da %1,7 ve 2027’de %1,9 oranında büyüyeceği öngörüsüne

yer verilen raporda, Euro Bölgesi’nde büyümenin 2025 yılında %2,1’den 2026’da %1,9’a düşeceği,

2027’de ise %2,0 olacağı tahmin edilmiştir.

Fitch’in raporunda, büyüme tahminlerindeki yukarı yönlü revizyonlara rağmen küresel ekonomik

büyüme hızının 2024’teki %2,9 seviyesinin altında kaldığına dikkat çekilirken, dünya ekonomisinin 2027

yılında %2,6 büyümesinin beklendiği aktarılmıştır.

ABD ekonomisine ilişkin büyüme tahminlerinin 2025 için %1,6’dan %1,8’e ve 2026 için %1,6’dan %1,9’a

çıkarıldığı belirtilen raporda, ülke ekonomisinin 2027’de %2,1 büyümesinin beklendiği kaydedilmiştir.

Euro Bölgesi’nin ekonomik büyüme tahmininin 2025’te %1,1’den %1,4’e ve 2026’da %1,1’den %1,3’e

yükseltildiği aktarılan raporda, bölge ekonomisinin 2027’de %1,2 büyümesinin öngörüldüğü

belirtilmiştir.

Raporda, Çin ekonomisinin büyüme tahmininin 2025’te %4,7’den 4,8’e çıkarıldığı, 2026 ve 2027 yılları

için %4,1 olarak korunduğu kaydedilmiştir.

2025 yılının son çeyreği, küresel piyasalar açısından yön arayışının belirginleştiği, para politikası

beklentileri ile jeopolitik risklerin iç içe geçtiği bir geçiş dönemi olmuştur. Ekim ve Kasım aylarında küresel

risk iştahı, ABD Merkez Bankası’nın faiz indirim sürecine ilişkin mesajlarındaki belirsizlikler ile jeopolitik

cephede artan tansiyonun etkisi altında dalgalı bir seyir izlemiştir. ABD’de özellikle teknoloji hisselerine

yönelik aşırı değerleme tartışmaları, dönem boyunca hisse senedi piyasalarında zaman zaman düzeltme

hareketlerini beraberinde getirmiş; buna karşılık enflasyon görünümündeki yumuşama ve merkez

bankalarından gelen görece güvercin sinyaller, risk iştahının tamamen bozulmasını engellemiştir. Aynı

dönemde Rusya-Ukrayna hattında barış görüşmelerine ilişkin haber akışı ile Orta Doğu ve Latin Amerika

kaynaklı gelişmeler, enerji piyasalarında yönü belirleyen başlıca unsurlar arasında yer almıştır. Değerli

metallerde ise jeopolitik belirsizliklerin ve küresel parasal gevşeme beklentilerinin etkisiyle güvenli liman

talebi güçlü kalmıştır.

2026 yılına yönelik görünüm, 2025 sonunda oluşan bu kırılgan istikrar zemininde şekillenmektedir. Para

politikalarında gevşeme eğiliminin sürmesi, küresel risk iştahını destekleyici bir unsur olmaya devam

edebilecektir. Bununla birlikte, ABD’nin Venezuela’ya yönelik 3 Ocak’ta gerçekleştirdiği askeri

müdahalenin de gösterdiği üzere, jeopolitik risklerin yüksek seyri enerji ve emtia piyasalarında oynaklığı

artırma potansiyeli taşımaktadır. Küresel büyümenin zayıfladığı, borçluluk oranlarının tarihsel olarak

yüksek seviyelerde seyrettiği bu ortamda 2026 yılı; güçlü bir toparlanmadan ziyade, düşük büyüme ve

yüksek belirsizlik ekseninde ilerleyen, politika kararlarına karşı hassas bir yıl olma niteliği taşımaktadır. Bu

çerçevede küresel ekonomi, 2026’ya gevşeyen para politikaları ile sertleşen jeopolitik riskler arasında

denge arayışının sürdüğü bir konjonktürde girmiştir.

Orta Doğu ve Kuzey Afrika Ülkeleri (MENA): Savaşın gölgesinde ekonomik hesaplar

2025 yılı son çeyreği, Orta Doğu ve Kuzey Afrika (MENA) bölgesinde bir yandan Lübnan ve Gazze eksenli

askeri tırmanışın yarattığı jeopolitik risklerin, diğer yandan ise bu istikrarsızlığa rağmen sürdürülen

devasa altyapı ve enerji hamlelerinin çarpıştığı çelişkili bir dönem olmuştur. Bölgedeki askeri hareketlilik,

özellikle Kızıldeniz ve Süveyş Kanalı hattındaki ticaret güvenliğini tehdit etmeye devam ederken, bölge

aktörleri ekonomik kırılganlığı azaltmak için stratejik enerji ortaklıklarına ve yerel para birimlerine dayalı

yeni finansal mekanizmalara yönelmiştir. Bu dönemde Suudi Arabistan’ın Aramco firması aracılığıyla

Jafurah gaz sahası için imzaladığı 11 milyar ABD Dolarlık dev sözleşme, krallığın küresel enerji pazarındaki

dönüşüm kararlılığını simgelerken; Kamu Yatırım Fonu’nun (PIF) düşük petrol fiyatları baskısıyla giga

projelerin bütçesini 8 milyar ABD Doları aşağı çekmesi, bölgenin en büyük ekonomisinin finansal

gerçekliklerle yüzleştiği bir denge arayışını ortaya koymuştur.

Ekonomik görünüme yön veren en kritik gelişmelerden biri, bölge ülkelerinin kendi iç pazarlarını koruma

refleksiyle attığı adımlar ve enerji arz güvenliğinde yaşanan zorunlu rotalar olmuştur. Irak, petrol zengini

bir ülke olmasına rağmen yaşadığı elektrik açığını kapatmak için Türkmenistan’dan İran üzerinden gaz

ithal etme planını devreye sokmuş; ancak ABD’nin İran’a yönelik bankacılık kısıtlamaları nedeniyle bu

süreci yönetmekte zorlanarak Katar ve Umman’dan acil LNG temini için yüzen terminaller kiralamak

durumunda kalmıştır. Irak hükümetinin aynı zamanda kağıt ve seramik ürünlerine ek gümrük vergileri

getirmesi ve standart dışı elektrikli cihaz ithalatını yasaklaması, bölgede “korumacı ekonomi” anlayışının

yükseldiğini kanıtlamaktadır. Diğer yandan Kerkük-Yumurtalık Boru Hattı’ndaki belirsizlikler sürerken,

Bağdat ve Erbil yönetimlerinin IKBY petrol ihracatını SOMO kontrolünde yeniden başlatma uzlaşısı, bölge

içi enerji diplomasisinin pragmatik bir sonucu olarak kayda geçmiştir.

Türkiye’nin bölgedeki ticari ve finansal nüfuzu, bu çeyrekte imzalanan stratejik anlaşmalar ve ulaştırma

projeleriyle yeni bir boyuta taşınmıştır. Türkiye ve Birleşik Arap Emirlikleri Merkez Bankaları arasında

hayata geçirilen 4,9 milyar ABD Dolarlık SWAP anlaşması, sınır ötesi işlemlerde yerel para birimlerinin

kullanımını teşvik ederek dolar bağımlılığını azaltma yönünde güçlü bir sinyal vermiştir. Lojistik alanda ise

Suriye ile 14 yıl aradan sonra başlayan direkt transit taşımacılık ve Halep uçuşları, Türkiye’nin Körfez

sermayesi ile bağlarını güçlendirme ve bölgesel bir ticaret koridoru oluşturma vizyonunu pekiştirmiştir.

Ancak Türkiye’nin İsrail bayraklı veya sahipli gemilere getirdiği tam kısıtlama kararı, bölgede derinleşen

siyasi kırılmaların ticari akışlar üzerindeki belirleyici gücünü bir kez daha teyit etmiştir.

Bölge genelindeki ekonomik devinim, inşaat ve yatırım sektöründeki hareketlilikle yıl sonuna doğru ivme

kazanmıştır. Suudi Arabistan‘da düzenlenen “Cityscape Global” ve “Saudi Build” gibi etkinlikler ile Mısır

ve Katar’da gerçekleştirilen uluslararası fuarlar, inşaat sektörünün bölgedeki krizlere rağmen hayatta

kaldığını göstermektedir. Özellikle Türk çorap üreticisi Bony Socks’ın Mısır’da 70 milyon ABD Dolarlık

yatırımla kurduğu dev fabrika ve Irak’ta Kalkınma Yolu projesi için atılan teknik adımlar, sermayenin

güvenli liman ve yeni pazar arayışını yansıtmaktadır. Sonuç olarak 2025 yılı finali; askeri gerilimlerin

ekonomik maliyetleri artırdığı, ancak enerji, lojistik ve finansal entegrasyon çabalarının bu kısıtlamalara

karşı birer tahkimat alanı olarak kullanıldığı karmaşık bir ekonomik panoramayı miras bırakmıştır.

İnşaat Sektörü Analizi Ocak 2026 TÜRKİYE

Kararsız Büyüme, Belirsiz İyileşme

Enflasyonla mücadele kapsamında uygulanan politikalar, kredi büyümesini ve tüketimi sınırlarken;

ekonomik büyüme belirgin biçimde yavaşlamıştır. Enflasyon oranlarında düşüş gözlenmiş olsa da fiyat

artışlarının kalıcı biçimde kontrol altına alındığını söylemek için yeterli bir zemine henüz ulaşılamamıştır.

Yıl boyunca küresel ekonomik koşullar Türkiye açısından destekleyici olmaktan uzak bir görünüm

sergilemiştir. Enerji fiyatlarındaki oynaklık, küresel ticaretteki zayıflama ve dış finansman koşullarındaki

sıkılık, ekonomi üzerinde baskı oluşturan temel unsurlar olmuştur. Turizm gelirleri ve ihracattaki sınırlı

artış bu baskıyı kısmen hafifletmiş; ancak cari denge üzerinde kalıcı bir iyileşme sağlanamamıştır. Türkiye

ekonomisinin dış kaynak ihtiyacı yüksek seyrini sürdürmüştür.

Ekonomi politikalarında 2025 yılı boyunca öngörülebilirliği artırmaya yönelik adımlar atılmış; bu durum

uluslararası piyasalarda algının kısmen iyileşmesine katkı sağlamıştır. Buna karşın, yüksek enflasyon, bütçe üzerindeki deprem kaynaklı harcama baskısı ve kamu maliyesine yönelik riskler, ekonomik kırılganlıkların devam etmesine neden olmuştur. Para politikasının etkisi, maliye politikası üzerindeki yükler nedeniyle sınırlı kalmıştır.

Jeopolitik gelişmeler de Türkiye ekonomisinin seyrini etkileyen önemli faktörler arasında yer almıştır. Başta Orta Doğu’da ve komşu ülkelerde yaşanan gelişmeler ile Rusya-Ukrayna savaşı olmak üzere artarak devam eden küresel jeopolitik gerilim ve belirsizlik koşulları enerji maliyetleri ile dış ticaret kanalları üzerinden ekonomik riskleri artırmıştır.

Türkiye ekonomisi 2026 yılına bir önceki yıldan devraldığı düşük büyüme, yüksek enflasyon ve dış finansmana bağımlılık gibi temel sorunlarla başlamıştır. 2026 yılının toparlanmadan ziyade, dengelerin

korunmaya, 2025 politikalarının benzerinin sürdürülmeye çalışılacağı, krizlerin ve risklerin yakından

izleneceği bir yıl olması öngörülmektedir.

Türkiye ekonomisi, 2025 yılı üçüncü çeyreğinde %3,7 oranında bir büyüme kaydetmiş, yılın üçüncü çeyreğinde bir önceki çeyreğe kıyasla %1,1 ile dirençli bir büyüme performansı sergilemiştir. Uluslararası kuruluşlar tarafından açıklanan büyüme tahminleri, Türkiye ekonomisinin 2025–2026 döneminde ılımlı ancak potansiyelin altında bir büyüme patikasında ilerleyeceğine işaret etmektedir.

IMF, Ocak 2026 Dünya Ekonomik Görünüm Raporu’nda Türkiye’nin büyüme tahmini yukarı yönlü revize edilerek, 2026 yılı için %3,7’den %4,2’e, 2027 yılı için %3,7’den %4,1’e yükseltilmiştir.

OECD, Aralık 2025 Ekonomik Görünüm Raporu’nda Türkiye’nin 2025 büyümesini %3,6, 2026 büyümesini

%3,4, 2027 büyümesini %4,0 olarak tahmin etmiş, enflasyonun ise 2025’de %34,5, 2026’da %20,8 ve 2027’de %11,7 seviyesine düşeceğini öngörmüştür.

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, küresel ekonomiye ilişkin büyüme beklentisini

2025 yılı için %3,5’ten %3,8’e çıkarmış, 2026 yılı için %3,5 ve 2027 yılı için %4,2 olan tahminleri sabit

bırakmıştır.

İstanbul Sanayi Odası (İSO) tarafından Aralık ayında yayımlanan Türkiye PMI İmalat Sanayi Raporu’nda,

üretim, yeni siparişler ve istihdamda daralmanın hız kestiğini, enflasyonist baskıların güçlendiğini vurgulamıştır. Rapora göre PMI, 2025 yılını 48,9 düzeyinde kapatmış, böylece Aralık ayında son bir yılın en

yüksek düzeyine çıkmıştır. Aralık ayı eşik değeri olan 50,0’nin altında gelen Manşet PMI, aylık bazda üst

üste ikinci kez artarak yılın son ayında faaliyet koşullarındaki bozulmanın sınırlı kalarak son 12 ayın en

hafif düzeyinde gerçekleştiğine işaret etmiştir.

Buna paralel olarak üretim, Aralık ayında gerilemeye devam etmiş, ancak daralma, Kasım ayına göre daha

ılımlı gerçekleşmiştir. Üretimdeki düşüş, üst üste 21’inci aya ulaşmakla birlikte bir yılın en hafif düzeyinde

kaydedilmiş, satın alma faaliyetleri ve istihdamda da düşüşler hız kesmiştir.

Raporda, istihdamdaki daralmanın Mart 2025’ten bu yana en düşük oranda gerçekleştiği, Aralık ayında

hem girdi hem de nihai ürün stoklarının belirgin şekilde azaldığı ifade edilmiştir. Bir önceki anket döneminde yaklaşık son bir yılın en düşük hızına gerileyen girdi maliyetleri ve nihai ürün fiyatları enflasyonu, 2025’in son ayında yeniden ivme kazanmıştır. Ham madde maliyetlerindeki yükselişe bağlı

olarak girdi maliyetlerinin keskin şekilde yükseldiği aktarılan rapora göre, bunun sonucunda imalatçıların

satış fiyatlarını son 8 ayın zirvesinde artırdığı ifade edilmiştir.

Mevsim ve takvim etkisinden arındırılmış SAMEKS Bileşik Endeksi, Aralık ayında 51,3 olarak gerçekleşmiştir. Bu dönemde hizmet endeksi aylık bazda 0,1 puan azalarak 49,8 olurken, sanayi endeksi 2,0 puan azalarak 52,8 seviyesine gerilemiştir.

Büyüme: Dirençli ama yavaş

Türkiye ekonomisi 2025 yılının üçüncü çeyreğinde zincirlenmiş hacim endeksine göre yıllık bazda %3,7 büyüyerek piyasa beklentilerinin altında bir performans sergilemiştir. İkinci çeyrekte %4,8 olarak açıklanan büyüme oranının %4,9’a revize edilmesiyle birlikte, üçüncü çeyrekte gözlenen yavaşlama daha belirgin hale gelmiş ve büyüme ivmesinde sınırlı bir kayıp yaşanmıştır. Bu görünümle birlikte, yılın ilk üç çeyreğinde Türkiye ekonomisi yıllık bazda ortalama %3,7 oranında büyümüştür. 2025’in üçüncü çeyreği itibarıyla Türkiye ekonomisinin yıllıklandırılmış bazda büyüklüğü cari fiyatlarla 57,6 trilyon TL (1,5 trilyon ABD Doları) düzeyinde kaydedilmiştir.

Mevsim ve takvim etkilerinden arındırılmış verilere göre, üçüncü çeyrekte çeyreklik büyüme %1,1 olarak gerçekleşmiş ve piyasa beklentisi olan %0,6’nın üzerinde kalmıştır. Takvim etkilerinden arındırılmış yıllık büyüme oranı %3,6 seviyesinde hesaplanmış ve ekonomik aktivitenin sıkı para politikası koşullarına rağmen dirençli seyrini sürdürdüğü görülmüştür. Çeyreklik büyümenin bir önceki çeyrekteki %1,6 seviyesinin altında kalması, iç talepte kontrollü bir yavaşlamaya işaret etmiştir.

Harcama bileşenleri açısından bakıldığında, üçüncü çeyrekte büyümenin ana sürükleyicisi hanehalkı tüketimi olmaya devam etmiştir. Özel tüketim harcamaları yıllık bazda %4,8 artmış ve büyümeye 3,2 puan

katkı sağlamıştır. Tüketim artışında hizmetler ve dayanıklı tüketim mallarının görece güçlü seyri belirleyici

olmuştur. Kamu tüketim harcamaları önceki çeyrekteki daralmanın ardından %0,9 oranında artarak

büyümeye 0,1 puanlık sınırlı katkı sunmuştur.

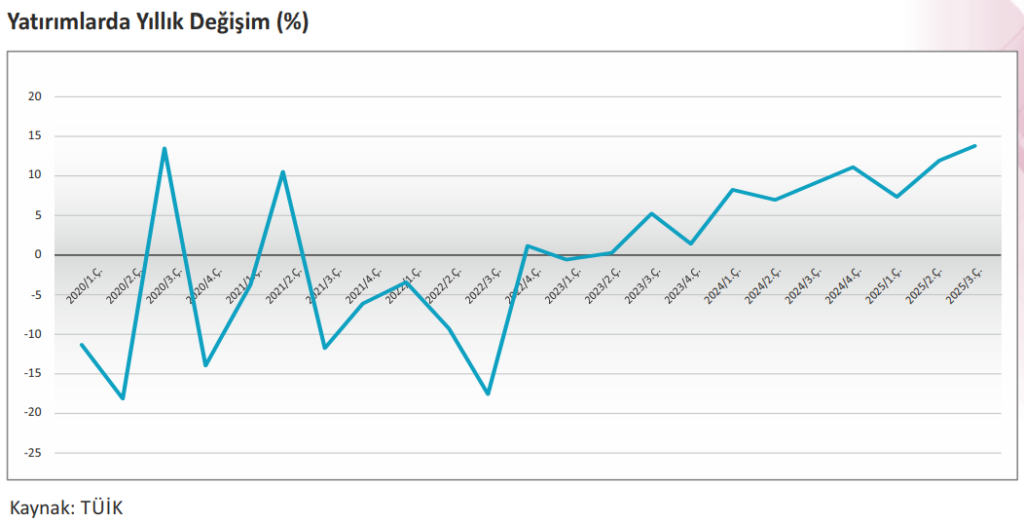

Yatırım harcamaları üçüncü çeyrekte %11,7 oranında artmış ve büyümeye 2,8 puan katkı sağlayarak 2023

yılının üçüncü çeyreğinden bu yana en yüksek katkı düzeyine ulaşmıştır. İnşaat yatırımlarının deprem

bölgesindeki yeniden inşa faaliyetlerinin etkisiyle güçlü seyrini sürdürmesi ve makine-teçhizat yatırımlarındaki toparlanma, yatırım kaynaklı büyümeyi desteklemiştir. Buna karşılık net ihracat kalemi,

ihracattaki %0,7’lik daralma ve ithalattaki artışın devam etmesi nedeniyle büyümeyi 1,0 puan aşağı

çekmiştir. Stok değişimleri ise 1,5 puanlık negatif katkıyla büyüme üzerinde belirgin bir sınırlayıcı etki

yaratmıştır.

Üretim yöntemiyle değerlendirildiğinde, hizmetler sektörü üçüncü çeyrekte %5,8 büyüyerek 3,3 puan

katkı ile büyümenin en önemli kaynağı olmayı sürdürmüştür. Sanayi sektörü %6,5 oranında büyümüş ve

büyümeye 1,1 puan katkı sağlamıştır. İnşaat sektörü %13,9’luk güçlü büyüme oranı ile 2022’nin son

çeyreğinden bu yana büyümeye sağladığı pozitif katkısını 0,7 puan ile sürdürmüştür.

Tarım sektörü ise zirai donun etkisiyle %12,7 oranında daralmış ve büyümeyi 1,3 puan aşağı çekerek

üçüncü çeyrekte büyümeyi sınırlayan tek ana sektör olmuştur.

Üçüncü çeyrek büyüme kompozisyonu, iç talebin hâlen büyümeyi desteklediğini ancak ikinci çeyreğe

kıyasla ivme kaybının belirginleştiğini ortaya koymuştur. Yatırımların güçlü katkısı olumlu bir sinyal

üretirken, net ihracat ve stok kalemlerinin negatif etkisi büyümenin daha dengeli fakat daha kırılgan bir

yapıya yöneldiğini göstermiştir. Tarım sektöründeki sert daralma arz yönlü riskleri artırmış, hizmetler

sektörünün baskın rolü ise büyümenin talep ağırlıklı yapısını koruduğunu teyit etmiştir.

Genel olarak değerlendirildiğinde, 2025 yılının üçüncü çeyrek büyüme verileri Türkiye ekonomisinin sıkı

finansal koşullar altında kontrollü bir yavaşlama sürecine girdiğini, ancak ekonomik aktivitenin sert bir

düzeltme yaşamadan dengelenme eğilimini sürdürdüğünü göstermiştir. Yılın son çeyreğine ilişkin öncü

göstergeler büyümenin ılımlı seyrini koruyabileceğine işaret etmiş, bu çerçevede 2025 yılı genelinde

büyümenin Orta Vadeli Program’da öngörülen %3,3 seviyesinin üzerinde, %3,5-%4,0 aralığında

gerçekleşme potansiyelini muhafaza ettiği değerlendirilmiştir.

Güven Endeksleri: Genel güven zayıf, sektörler ayrışıyor

TÜİK’in Ekonomik Güven Endeksi, Ekim ayında 98,2 iken, Kasım ayında %1,3’lik artışla 99,5 değerini almış,

Aralık ayında ise sabit kalmıştır. Böylece Nisan ayında 100 puanın altına düşen endeks yatay seyrini sürdürerek eşik değerin altında yılı tamamlamıştır. Alt endekslere bakıldığında Aralık ayında bir önceki aya göre Tüketici Güven Endeksi %1,8 oranında azalarak 83,5, Reel Kesim (İmalat Sanayi) Güven Endeksi %0,5 oranında artarak 103,7 olmuştur.

Diğer alt endekslerden Hizmet Sektörü Güven Endeksi %0,4 oranında artarak 112,3, Perakende Ticaret sektörü Güven Endeksi %1,1 oranında artarak 115,4 ve İnşaat Sektörü Güven Endeksi %0,5 oranında azalarak 84,5 değerini almıştır.

İnşaat Sektörü Analizi Ocak 2026 – İNŞAAT SEKTÖRÜ

Büyümenin Sürdürülebilirlik Sınavı

2025 yılı, inşaat sektörü açısından yüksek belirsizliklerin, sıkı finansman koşullarının ve jeopolitik risklerin

belirleyici olduğu bir küresel konjonktürde, büyümenin korunabildiği ancak niteliği ve sürdürülebilirliği

üzerine tartışmaların yoğunlaştığı bir yıl olmuştur. Deprem bölgesinin yeniden imar süreci ve büyük

ölçekli kamu yatırımlarının etkisiyle sektör, yıl genelinde ekonomiye güçlü katkı sağlamış; buna karşın

özel sektör kaynaklı talep zayıf kalmış, konut ve ticari yapı yatırımlarında dengelenme sağlanamamıştır.

Bu görünüm, inşaat sektöründe büyümenin büyük ölçüde kamu destekli bir yapıya sıkıştığını ortaya

koymuştur.

İnşaat maliyetlerindeki yüksek seyir, arsa ve finansman giderlerindeki artışla birleşerek özellikle konut

projelerinde kârlılığı baskılamış; talep tarafında ise hanehalkının alım gücündeki erozyon ve borçlanma

maliyetleri, yeni proje başlangıçlarını sınırlamıştır. Bu durum, sektörde üretim artışı ile finansal sağlamlık

arasındaki dengenin bozulmasına yol açmış; orta ve küçük ölçekli firmalar açısından nakit akışı ve

borçluluk riski daha görünür hâle gelmiştir.

Öte yandan, 2025 yılı aynı zamanda inşaat sektöründe düzenleyici ve yapısal dönüşüm başlıklarının daha

belirginleştiği bir dönem olmuştur. Dijitalleşme, kayıt dışılıkla mücadele, şeffaflık ve sürdürülebilirlik

odaklı düzenlemeler, kısa vadede uyum maliyetleri yaratırken; uzun vadede sektörün kurumsal

kapasitesini ve rekabet gücünü artırmayı hedeflemiştir.

Bu çerçevede sektör, yalnızca üretim hacmiyle değil, kalite, verimlilik ve çevresel uyum kriterleriyle de

yeniden tanımlanmaya başlamıştır.

2025 yılında Türk müteahhitleri, yurt dışında üstlenilen projeler sayesinde küresel ölçekteki varlığını

korumuş ve pazar çeşitliliğini sürdürmüştür. Jeopolitik riskler, finansman koşullarındaki sıkılık ve bazı

bölgelerde artan siyasi belirsizliklerin sınırlamasına rağmen deneyim, esneklik ve maliyet avantajı

sayesinde Türk müteahhitleri, uluslararası pazarda rekabet gücünü muhafaza etmiş; özellikle altyapı,

enerji ve ulaştırma projelerinde varlığını sürdürmüştür.

İnşaat sektörü, 2025 yılı üçüncü çeyreğinde %13,9 ile genel ekonominin üzerinde bir büyüme kaydetmiş

ve üst üste 12 çeyrek dönemdir sürdürdüğü kesintisiz büyüme serisine devam etmiştir. Bununla birlikte,

büyümenin sürdürülebilirliği konusunda belirsizlik devam etmektedir. Yüksek finansman maliyetleri ve

tasarruf tedbirleri kapsamında kısıtlanan kamu yatırımları nedeniyle, sektörün %1’e düşürülen vergi

tevkifatı uygulamasının tüm kamu projelerine yaygınlaştırılması, oranların %2’ye indirilmesi ve kamu

müteahhitlerine tasfiye hakkı verilmesi yönündeki beklentisi sürmüştür. Ayrıca, Kamu İhale Kanunu’nun

yenilenmesi, kamu yatırımlarının önceliklendirilmesi ve fiyat farkı ile ilgili talepleri TMB tarafından da

sıkça kamuoyunun dikkatine sunulmuştur.

2025 yılı üçüncü çeyreğinde inşaat harcamaları nominal olarak %46,0’lık artışla 2,54 trilyon TL olarak

gerçekleşmiştir. Aynı dönemde %4,2 büyüyen gayrimenkul faaliyetleri zayıf performansını sürdürmüştür.

2025 yılı verileri, inşaat üretim endeksinin kayda değer bir büyüme eğiliminde olduğunu göstermektedir.

Deprem bölgelerinin yeniden imarı ve kentsel dönüşüm faaliyetleri sektörün toparlanma potansiyelini

desteklemiş, ancak bu büyümenin sürdürülebilirliği özel sektör yatırımlarının eksikliği nedeniyle sınırlı

kalmıştır. Üretimdeki artışın kamu projelerine dayanması, özel yatırımların aynı hızda devreye

girmemesi, büyüme ivmesinin uzun vadede korunması konusunda belirsizlik yaratmaktadır.

Ayrıca, inşaat maliyet endeksi yıl boyunca yüksek seviyelerde seyrederek firmaların kârlılığını olumsuz

yönde etkilemiştir. Maliyetlerdeki bu artış, yeni projelere başlanmasını zorlaştırmış; yüksek faizli kredi

koşulları firmaların temkinli hareket etmesine neden olmuştur. Buna karşın, ciro endeksinde gözlenen

artış, sektörün ekonomideki payının yükseldiğinin göstergesi olmakla birlikte, önemli bir kısmının

fiyatlardaki yükselişten kaynaklandığı görülmüştür.

TÜİK tarafından açıklanan sanayi, inşaat, ticaret ve hizmet sektörleri toplamında ciro endeksi

(2021=100), 2025 yılı Kasım ayında yıllık %37,3 artmıştır. Toplam cironun alt detaylarına bakıldığında;

2025 yılı Kasım ayında yıllık bazda sanayi sektörü ciro endeksi %34,6, inşaat ciro endeksi %47,6, ticaret

ciro endeksi %36,8 ve hizmet ciro endeksi %39,3 oranında yükselmiştir.

Kasım ayında aylık bazda %3,7 oranında artan toplam ciro endeksinin alt detaylarına bakıldığında; aylık

sanayi sektörü ciro endeksinin %5,5, inşaat ciro endeksinin %8,0, hizmet ciro endeksinin %2,6 ve ticaret

ciro endeksinin %2,6 oranında arttığı görülmüştür.

TÜİK tarafından açıklanan İnşaat Üretim Endeksi’ne göre Kasım ayında inşaat üretimi aylık bazda %0,1

azalırken, yıllık bazda %22,3 artış kaydetmiştir. İnşaatın alt sektörleri incelendiğinde, Kasım ayında bina

inşaatı sektörü endeksinin aylık bazda %0,3, yıllık bazda %23,4 arttığı gözlenmektedir. Bina dışı yapıların

inşaatı sektörü endeksi aylık bazda %0,4 azalmış, yıllık bazda %16,7 artmış, özel inşaat faaliyetleri sektörü

endeksi ise aylık bazda %1,8 azalırken, yıllık bazda %22,5 yükselmiştir. Kasım ayında bir önceki aya göre

sınırlı bir gerileme gösteren İnşaat Üretim Endeksi, yıllık bazda büyüme ivmesini sürdürmüştür. Bina

inşaatı ve özel inşaat faaliyetlerinde yıllık bazdaki belirgin yükseliş, özellikle konut ve ticari yatırımların

talep görmeye devam ettiğini, bina dışı yapılar sektöründeki artış ise özellikle deprem bölgesinin yeniden

imarının etkisiyle kamu ve altyapı projelerinin sektöre istikrarlı katkısını yansıtmıştır.

Öte yandan, 2025 yılı üçüncü döneminde zincirlenmiş hacim endeksine göre gayrisafi sabit sermaye

oluşumu içerisinde sektörel yatırımların payı %11,7’ye yükselmiştir. İnşaat sektörünün istihdamdaki payı

ise %7,0 olarak gerçekleşmiştir.

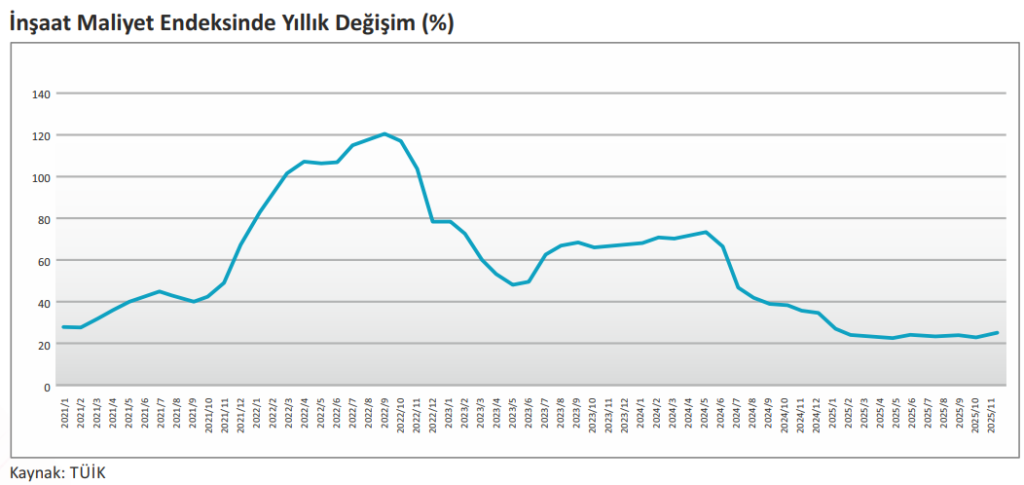

TÜİK tarafından açıklanan İnşaat Maliyet Endeksi verilerine göre malzeme ve işçilik maliyetlerindeki artış

yatay seyrini sürdürmüştür. Endeks, Kasım ayında aylık bazda %1,14, yıllık bazda ise %23,93 oranında

artmıştır. İnşaat Maliyet Endeksi kapsamındaki malzeme endeksi Kasım’da aylık bazda %1,70 ve yıllık

bazda %20,48 artarken; işçilik endeksi aylık bazda %0,12, yıllık bazda ise %30,98 yükselmiştir.

Bina inşaatı maliyet endeksi, Kasım’da aylık bazda %1,14, yıllık bazda %23,50 artmıştır. Malzeme endeksi

aylık bazda %1,72 ve yıllık bazda %21,90 artarken; işçilik endeksi aylık bazda %0,04 azalmış, yıllık bazda

%33,14 yükselmiştir. Bina dışı yapılar için inşaat maliyet endeksi Kasım’da aylık bazda %1,14, yıllık bazda

%25,33 artmıştır. Malzeme endeksi aylık bazda %1,20 ve yıllık bazda %19,52 artarken; işçilik endeksi aylık

bazda %0,73 ve yıllık bazda %32,46 yükselmiştir.

TÜİK verilerine göre İnşaat Güven Endeksi, diğer ana sektörlerin aksine 2025 yılının ikinci çeyreğinde de

diğer çeyreklerde olduğu gibi eşik değer olan 100’ün altında seyretmiş; Ekim ayında 83,7, Kasım ayında

84,9, Aralık ayında ise 84,5 değerini almıştır.

Konut Segmenti: Satış hacmi artıyor, piyasa dengesi kırılganlığını koruyor

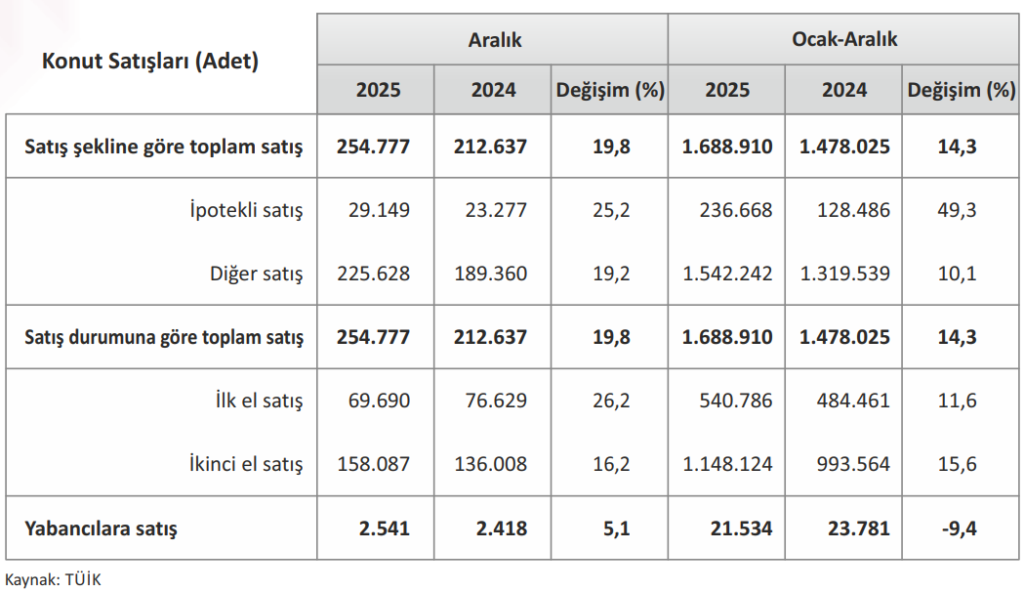

Türkiye genelinde konut satışları 2025 yılı Aralık ayında bir önceki yılın aynı ayına göre %19,8 oranında

azalarak 254 bin 777 olmuştur. 2025 yılı genelinde ise bir önceki yıla göre %14,3 oranında artan konut

satışları 1 milyon 688 bin 910 olarak gerçekleşmiştir.

2025 yılında konut satış sayısının en fazla olduğu iller sırasıyla 280 bin 262 ile İstanbul, 152 bin 534 ile

Ankara ve 96 bin 998 ile İzmir olurken, en az olduğu iller sırasıyla 727 ile Ardahan, bin 251 ile Bayburt ve

bin 559 ile Hakkari olmuştur.

İpotekli konut satışları Aralık ayında yıllık bazda %25,2 oranında artarak 29 bin 149 olmuş, toplam konut

satışları içinde ipotekli satışların payı %11,4 olarak gerçekleşmiştir. 2025 yılında gerçekleşen ipotekli

konut satışları ise yıllık bazda %49,3 oranında artarak 236 bin 668 olmuştur. Toplam konut satışları içinde

ipotekli satışların payı 2025 yılında %14,0 olarak gerçekleşmiştir. Aralık ayındaki ipotekli satışların 7 bin

666’sı; 2025 yılı genelinde dönemindeki ipotekli satışların ise 57 bin 639’u ilk el satış olarak gerçekleşmiştir.

Diğer konut satışları Aralık ayında yıllık bazda %19,2 oranında artarak 225 bin 628’e yükselmiştir. 2025

yılında gerçekleşen diğer konut satışları ise bir önceki yıla göre %10,1 oranında artarak 1 milyon 452 bin

242 olmuştur. İlk el konut satış sayısı Aralık ayında bir önceki yılın aynı ayına göre %26,2 oranında artarak

96 bin 690 olurken, 2025 yılında bir önceki yıla göre %11,6 oranında artarak 540 bin 786 olarak

gerçekleşmiştir. Toplam konut satışları içinde ilk el konut satışlarının payı Aralık ayında %38,0, 2025

yılında %32,0 olmuştur. Türkiye genelinde ikinci el konut satışları Aralık ayında yıllık bazda %16,2

oranında artarak 158 bin 87 olurken; 2025 yılında bir önceki yıla göre %15,6 oranında artarak 1 milyon

148 bin 124 olarak gerçekleşmiştir.

Yabancılara yapılan konut satışları Aralık ayında yıllık bazda %5,1 oranında artarak 2 bin 541 olmuş,

toplam konut satışları içinde yabancılara yapılan konut satışının payı %1,0 olarak gerçekleşmiştir. 2025

yılında yabancılara yapılan konut satışları bir önceki yıla göre %9,4 oranında azalarak 21 bin 534 olmuştur.

2025 yılında yabancılara yapılan konut satış sayısının en fazla olduğu iller sırasıyla 7 bin 989 ile İstanbul, 7

bin 118 ile Antalya ve bin 800 ile Mersin olurken, ülke uyruklarına göre en fazla konut satışı sırasıyla 3 bin

649 ile Rusya Federasyonu, bin 878 ile İran ve bin 541 ile Ukrayna vatandaşlarına yapılmıştır.

TCMB Konut Fiyat Endeksi (KFE) verileri

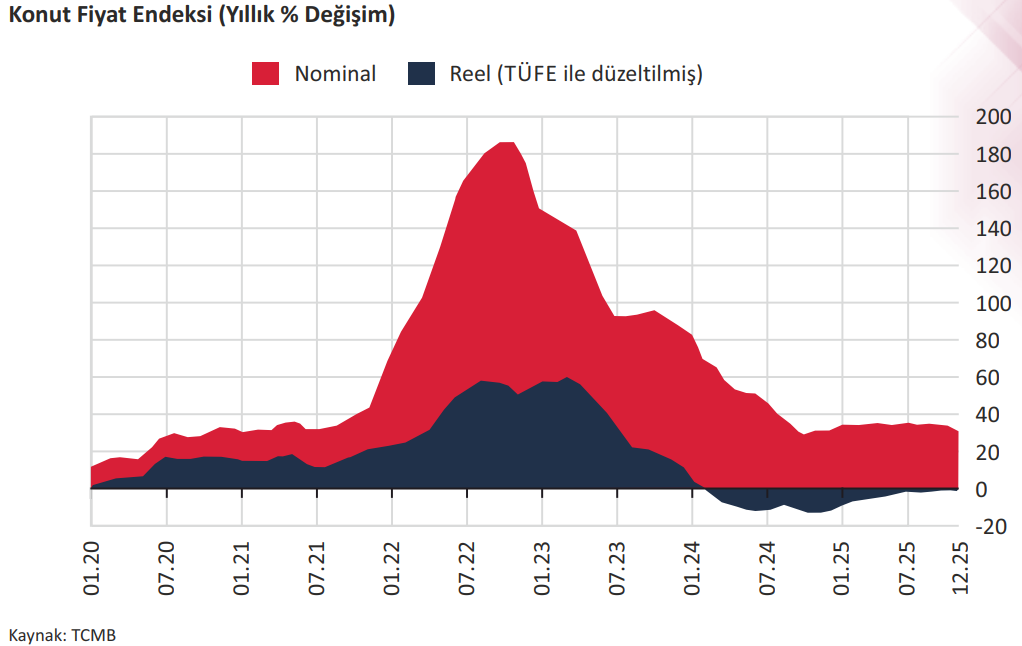

TCMB tarafından Türkiye’deki konutların kalite etkisinden arındırılmış fiyat değişimlerini izlemek

amacıyla hesaplanan Konut Fiyat Endeksi (KFE) (2023=100), 2025 yılı Aralık ayında bir önceki aya göre

%0,2 oranında artarak 204,5 seviyesinde gerçekleşmiştir. Bir önceki yılın aynı ayına göre nominal olarak

%29,0 oranında artan KFE, aynı dönemde reel olarak %1,4 oranında azalmıştır. 2025 yılı Aralık ayında şehirlere göre konut fiyat endekslerindeki gelişmeler değerlendirildiğinde aylık bazda İstanbul’da %0,2,

Ankara’da %0,2 ve İzmir’de %0,1 oranlarında düşüş gözlenmiştir. Endeks değerleri ise yıllık bazda

İstanbul’da %28,5, Ankara’da %34,9 ve İzmir’de %30,8 oranlarında yükselmiştir.

TÜİK tarafından açıklanan Yapı İzin İstatistikleri’ne göre 2025 yılı üçüncü çeyreğinde belediyeler

tarafından yapı ruhsatı verilen bina sayısı yıllık bazda %22,3, daire sayısı %54,0 ve yüz ölçümü %42,6

artmış, yapı ruhsatı verilen toplam yüzölçümün, %78,0’i belediyeler, %22,0’si ise diğer yetkili idareler

tarafından verilmiştir.

Yapı ruhsatı verilen binaların kullanma amacına göre en yüksek yüz ölçüm payına 37,8 milyon metrekare

ile iki ve daha fazla daireli ikamet amaçlı binalar sahip olurken, bunu 6,2 milyon metrekare ile sanayi

binaları ve depolar izlemiştir.

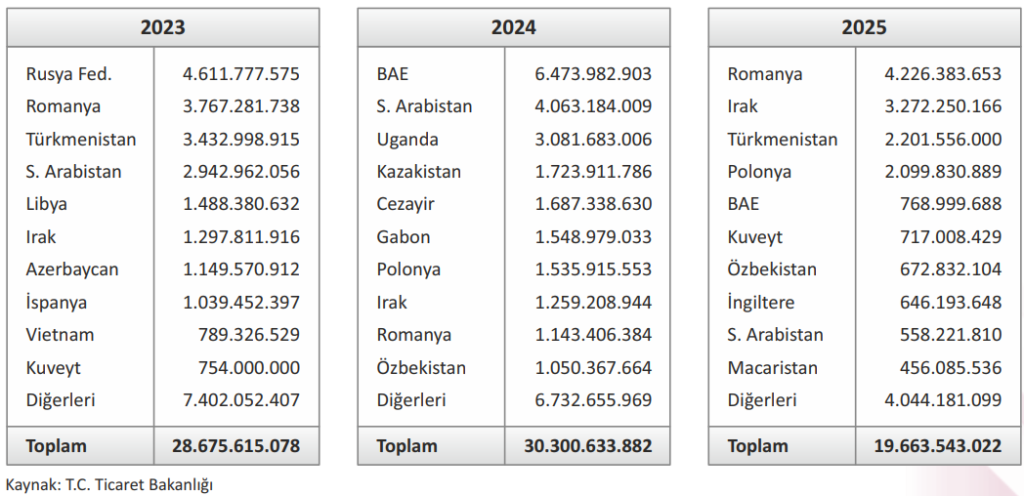

Yurt Dışı Müteahhitlik Hizmetleri: Savaşların gölgesinde, hedefin gerisinde

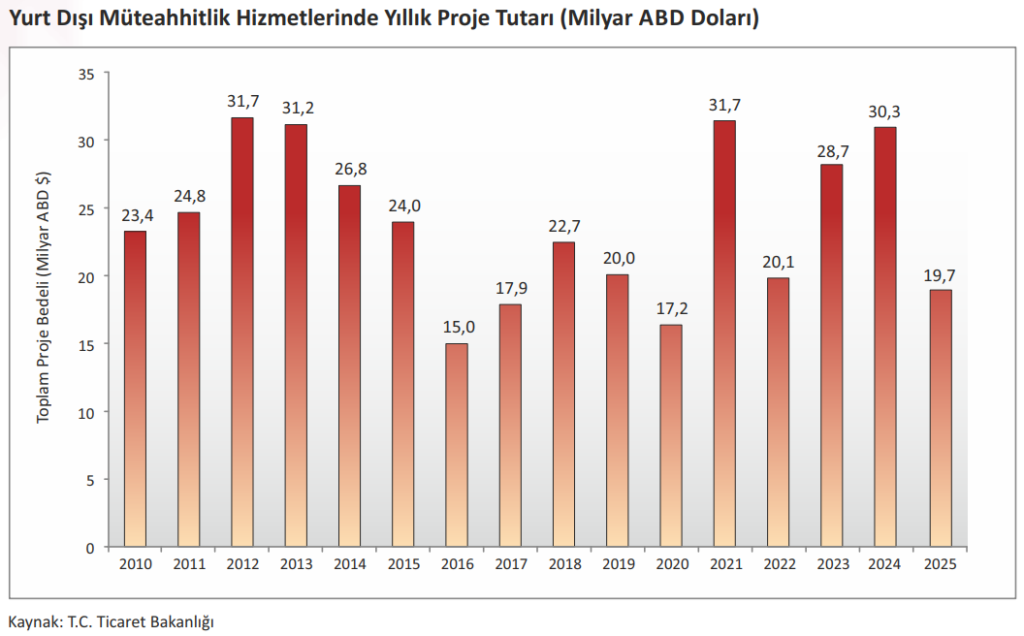

Ocak-Aralık 2025 dönemi itibarıyla Türk inşaat sektörü tarafından yurt dışında 19,7 milyar ABD Doları

tutarında269 proje üstlenilmiştir. Böylece sektörün 1972 yılında Libya ile yurt dışı pazara açılmasından bu

yana ulaştığı uluslararası proje portföyü büyüklüğü üstlenilen 12.816 projeyle toplam 557,3 milyar ABD

Doları olmuş, iş üstlenilen ülke sayısı Togo ile birlikte 138’e yükselmiştir. Yurt dışı müteahhitlik

hizmetlerinin 2025 yılı performansı savaşlar ve küresel jeopolitik gerilimlerin etkisiyle 2024 yılında

ulaşılan 30,3 milyar ABD Doları seviyesinin gerisinde kalmıştır.

2025 yılında yurt dışında en çok iş üstlenilen ülke 4,2 milyar ABD Doları ile Romanya olurken, 3,3 milyar

ABD Doları ile Irak ikinci, 2,2 milyar ABD Doları ile Türkmenistan üçüncü sırada yer almıştır.

İnşaat Zirvesi Türkiye (CST) 2026: “İnşaatın Zirvesi” için geri sayım başladı

Türkiye Müteahhitler Birliği tarafından, 2026 yılının öne çıkan etkinliklerinden biri olması hedefiyle

planlanan “İnşaat Zirvesi Türkiye (CST) 2026” için hazırlık süreci başlatılmıştır. “İnşaat Teknolojileri ve

Yenilikçi Yapı Malzemeleri” temasıyla 17–18 Haziran 2026 tarihlerinde Ankara’da ilk kez düzenlenecek

olan bu uluslararası zirvenin, inşaat sektörünün tüm paydaşlarını ortak bir platformda buluşturması

amaçlanmıştır. Zirveye, dünyanın dört bir yanından sektör temsilcilerinin, uluslararası kuruluşların,

akademisyenlerin, politika yapıcıların ve kamu otoritelerinin katılım sağlaması; bu çerçevede, inşaat

sektörünün geleceğini şekillendirecek konuların bu platformda masaya yatırılması hedeflenmiştir.

Zirve kapsamında kurulacak stant alanlarında katılımcı firmalara en son teknoloji ürünlerini,

sürdürülebilir çözümlerini ve yüksek kaliteli yapı malzemelerini sergileme imkânı sunulacaktır. Ayrıca,

uluslararası konuşmacıların yer alacağı panel oturumlarında; dijitalleşme ve yapay zekâ

uygulamalarından döngüsel ekonomiye, karbon emisyonlarının azaltılmasından büyük ölçekli projelerin

finansmanına ve geleceğin nitelikli iş gücünün geliştirilmesine kadar sektör açısından kritik öneme sahip

konular kapsamlı biçimde ele alınacaktır.

Küresel bilgi paylaşımının teşvik edilmesinin amaçlandığı zirvede, inşaat sektörünü dönüştüren yenilikçi

uygulamaların ve sürdürülebilirlik odaklı stratejilerin derinlemesine değerlendirilmesi hedeflenmiştir.

CST 2026’nın; sektörün dijital dönüşüm sürecine, çevreyle uyumlu yeniliklerin yaygınlaşmasına ve

döngüsel ekonomi ilkelerine uyumuna önemli katkı sağlaması, ayrıca finansman ve yatırım alanlarında

yeni ve ufuk açıcı iş birliklerinin gelişmesine zemin hazırlaması amaçlanmaktadır.

Düzenleyen; İnş. Müh. Mithat GÜNEY, PMP

Benzer Konular

BETAM, sahibinden.com’un ilan verileriyle hazırladığı sahibindex Satılık Konut Piyasası Görünümü 2023 Aralık raporunu paylaştı. Buna göre Reel fiyatlar Türkiye’de ve üç büyük şehirde son 5 aydır düşüşte. sahibindex Satılık Konut Piyasası Görünümü 2023 Aralık raporu BETAM, sahibinden.com’un ilan verileriyle hazırladığı sahibindex Satılık Konut Piyasası Görünümü 2023 Aralık ayı raporunu paylaştı....

TCMB, 2022 Ekim Konut Fiyat Endeksi (KFE) verilerini açıkladı. KFE verilerine göre Türkiye genelinde Ekim ayında konut fiyatları yıllık bazda nominal olarak yüzde 188,2 artmış. Konut fiyatları reel artışı ise yüzde 56,3. Merkez Bankası, 2022 Ekim Konut Fiyat Endeksi verilerini açıkladı Türkiye Cumhuriyet Merkez Bankası (TCMB), Türkiye konut piyasasındaki fiyatların...

BETAM, sahibindex Kiralık Konut Piyasası Görünümü Mart 2026 Raporunu paylaştı. Buna göre reel kiralarda düşüş söz konusu. sahibindex Kiralık Konut Piyasası Görünümü Mart 2026 Raporu özeti Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi (BETAM), sahibinden.com verileri kullanılarak hazırlanan “sahibindex Kiralık Konut Piyasası Görünümü Mart 2026” raporunu paylaştı. Nitekim Ocaktan şubata...

Bakanlığın yetkilendirdiği şirket hizmet verecek. Site yönetimlerinin harcamaları denetlenecek. Zira Site Yönetiminde yeni dönem başlıyor. Site Yönetiminde Yeni Dönem başlıyor. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı’nın hazırladığı Tesis Yönetim Hizmetleri ile ilgili mevzuat değişikliğinde sona gelindi. Böylece konutla birlikte ticari alanı olan bina veya site yönetiminde yeni dönem başlıyor. Zira...

BETAM, sahibindex Kiralık Konut Piyasası Görünümü Temmuz 2025 Raporunu paylaştı. Buna göre ülke genelinde cari kira fiyatında yıllık artış oranı düşüyor. sahibindex Kiralık Konut Piyasası Görünümü Temmuz 2025 Raporu özeti Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi (BETAM), sahibinden.com verileri kullanılarak hazırlanan “sahibindex Kiralık Konut Piyasası Görünümü Temmuz 2025” raporunu...

825 bin riskli yapı yenilenirken, 767 bin bağımsız birimin yapımı sürüyor. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı’nın yürüttüğü kentsel dönüşüm çalışmaları tüm Türkiye’de devam ediyor. Kentsel Dönüşüm Çalışmaları Hız Kesmeden Devam Ediyor! Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından yürütülen kentsel dönüşüm çalışmaları ile 767 bin bağımsız birimin yapımı sürüyor...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum