TMB, İnşaat Sektörü Analizi Ekim 2025 raporunu yayınladı

TMB, İnşaat Sektörü Analizi Ekim 2025 raporunu yayınladı. Nitekim rapora göre küresel ekonomi denge arayışında.

İnşaat Sektörü Analizi Ekim 2025 raporu özeti

Türkiye Müteahhitler Birliği’nin (TMB) İnşaat Sektörü Analizi Ekim 2025 Raporu’na göre küresel ekonomi denge arayışında.

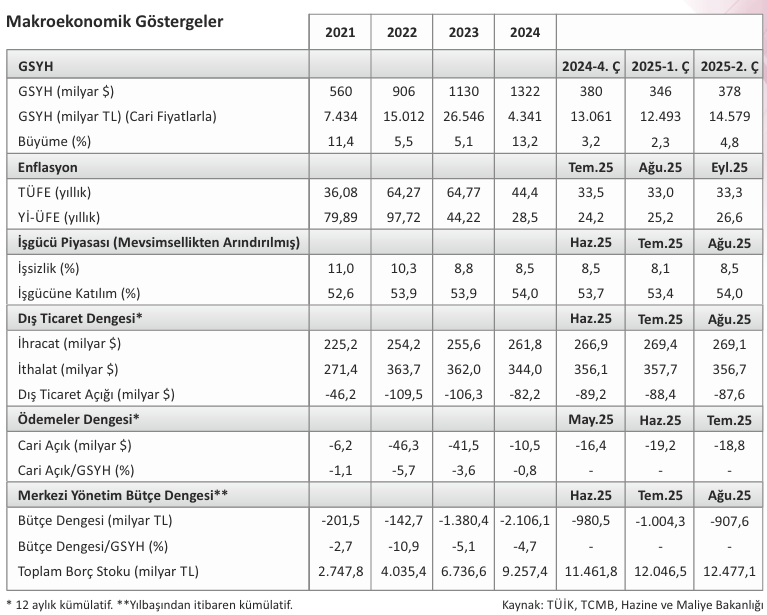

Türkiye ekonomisi 2025 yılı ikinci çeyreğinde çeyreklik bazda %1,6, yıllık bazda %4,8 oranında büyümüştür. İnşaat sektörü %10,9 ile yılın ikinci çeyreğinde genel ekonominin önünde bir büyüme gerçekleştirmiştir.

2025 yılı Eylül ayında TÜFE aylık bazda %3,23 ile piyasa beklentilerinin üzerinde artarken, yıllık TÜFE enflasyonu %33,29 düzeyine yükselmiştir. Aynı dönemde, yurt içi ÜFE aylık bazda %2,52, yıllık bazda %26,59 olarak gerçekleşmiştir.

Mevsim etkilerinden arındırılmış verilere göre Ağustos ayında işsizlik oranı %8,5’e, atıl işgücü oranı %29,7 düzeyine yükselmiştir.

Türkiye Cumhuriyet Merkez Bankası (TCMB), Temmuz ayında 300 baz puan ve Eylül ayında 100 baz puan olmak üzere toplamda 400 baz puanlık indirim gerçekleştirmiş ve politika faizini %40.5 seviyesine çekmiştir.

Aynı dönemde alt sektörlerden Hizmet Sektörü Güven Endeksi 111,0, Perakende Ticaret Sektörü Güven Endeksi 109,2, İnşaat Sektörü Güven Endeksi ise 88,3 olmuştur.

Uluslararası kredi derecelendirme kuruluşu Moody’s, Türkiye’nin uzun vadeli kredi notunu B1 seviyesinden Ba3 seviyesine yükseltmiştir. Fitch ise notu BB- seviyesinde teyit ederek görünümün korunacağını vurgulamıştır.

Türkiye İnşaat Malzemesi Sanayicileri Derneği (Türkiye İMSAD) tarafından yayımlanan İnşaat Malzemesi Sanayi Bileşik Endeksi Ağustos ayında bir önceki aya göre 1,2 puan azalarak 79,8 puana gerilemiş, Faaliyet

Endeksi de bir önceki aya göre 2,3 puan azalarak 123,7 puan seviyesine inmiştir.

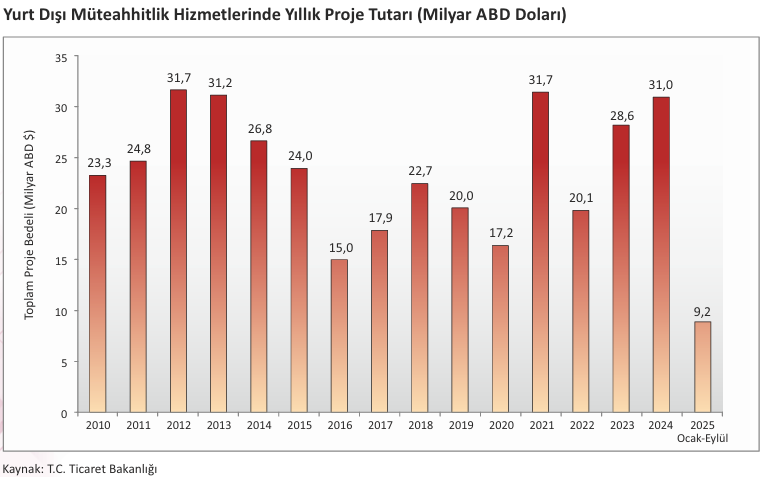

Yurt Dışı Müteahhitlik Hizmetleri (YDMH) kapsamında Ocak-Eylül 2025 dönemi itibarıyla Türk inşaat firmaları tarafından yurt dışında 9,2 milyar ABD Doları tutarında 128 proje üstlenilmiştir.

ENR (Engineering News Record) Dergisi’nin yayımladığı “2025 yılı Dünyanın En Büyük 250 Uluslararası Müteahhidi Listesi”ne göre Türkiye, 45 firma ile listede ikinci sıradaki yerini 2024 yılında da korumuştur.

İnşaat Sektörü Analizi Ekim 2025 DÜNYA – Küresel Denge Arayışı; Yeni Cepheler, Yeniden Yazılan Kurallar

2025 yılının üçüncü çeyreği, küresel ekonominin jeopolitik sarsıntılarla, ticari kutuplaşmalarla ve para politikalarında yön değişimleriyle sınandığı, ülkelerin ekonomik ve siyasi pozisyonlarını yeniden tanımladığı bir dönem olmuştur. Pandemi sonrası yeniden yapılanma sürecinin yerini, artık politik merkezli ekonomik düzen arayışı almıştır. Bu süreçte ülkeler yalnızca enflasyonla değil, aynı zamanda tedarik zincirlerinin güvenliği, enerji arzı istikrarı ve finansal sürdürülebilirlik gibi birbirine bağlı konularda yeni stratejik cepheler açmıştır.

Gazze’de artan çatışmalar ve Eylül ayı sonunda uluslararası arabuluculukla sağlanan geçici ateşkes, küresel jeopolitik tabloya yeni bir boyut eklemiş; ateşkesin kırılgan yapısı ve insani durumun devam eden ciddiyeti, bölgedeki istikrarsızlığın ekonomik görünüm üzerindeki etkilerini daha da artırmıştır. Bu süreçte dünya ekonomisi hem Soğuk Savaş dönemini hatırlatan bloklaşmalarla hem de sıcak çatışmaların yarattığı sarsıntılarla karşı karşıya kalmış; ülkeler ekonomik önceliklerini yeniden belirlerken, küresel büyüme görünümü zayıflamış ve belirsizlik had safhaya çıkmıştır.

Bu sert adımlar, Dünya Ticaret Örgütü’nün (DTÖ) raporunda da vurgulandığı gibi, küresel mal ticaretinin %12’sinin artık doğrudan gümrük vergisi veya kota kısıtlaması altında olduğunu göstermiştir. Rapora göre son beş yılda korumacı tedbir sayısı iki katına çıkmış, çok taraflı ticaret düzeninin temelleri zayıflamıştır.

Nitekim, Uluslararası Para Fonu (IMF), Ekim ayında yayımladığı “Dünya Ekonomik Görünüm” raporunda 2025 yılı küresel büyüme tahminini Nisan ayındaki %2,8 seviyesinden %2,7’ye, 2026 tahminini ise %3’ten %2,9’a çekmiştir. Küresel büyümenin tarihsel ortalama olan %3,7’nin oldukça altında seyredeceğine dikkat çekilen raporda; artan ticaret gerilimlerinin, politik belirsizliklerin ve jeopolitik risklerin yatırım ve tüketim iştahını zayıflattığı belirtilmiştir.

Raporda ABD ekonomisi için 2025 yılı büyüme tahmini %1,8’den %1,6’ya, 2026 yılı tahmini %1,7’den %1,5’e indirilmiştir. Euro Bölgesi için 2025 tahmini %0,8 olarak korunurken, 2026 beklentisi %1,2’den %1,1’e çekilmiştir. Çin ekonomisine ilişkin büyüme tahmini 2025 yılı için %4,0’ten %3,8’e, 2026 için %4,0’ten %3,7’ye düşürülmüştür.

Ekonomik İşbirliği ve Kalkınma Örgütü’nün (OECD) Eylül ayında yayımladığı “Ekonomik Görünüm Raporu’nda küresel büyüme eğilimindeki zayıflamayı teyit etmiştir. Mart ayında 2025 için %3,1 olan büyüme tahmini %2,9’a, 2026 için %3,0’lük tahmin ise %2,8’e çekilmiştir. Raporda ayrıca küresel ticaret hacminin 2025 yılında %2,3 artacağı, bunun son on yılın en düşük artış oranlarından biri olacağı öngörüsünde bulunulmuştur.

Fitch Ratings ise Eylül ayında yayımladığı “Küresel Ekonomik Görünüm” raporunda 2025 küresel büyüme

tahminini %2,2’ye düşürmüş, bunun uzun vadeli ortalama olan %2,7’nin oldukça altında kaldığına dikkat

çekmiştir. Raporda, ticaret politikalarındaki sertleşme ve zayıf iç talep eğiliminin büyüme üzerinde aşağı

yönlü baskı yarattığı ifade edilmiştir.

Jeopolitik alanda ise Orta Doğu ve Doğu Avrupa’daki sıcak çatışmalar küresel enerji piyasalarının yönünü

belirlemeye devam etmiştir. İran’ın Temmuz ayında nükleer tesislerine yönelik İsrail operasyonlarına

misilleme olarak bölgedeki petrol altyapılarına yönelik saldırıları, Hürmüz Boğazı’nın kapanma ihtimalini

yeniden gündeme getirmiş; Brent petrol fiyatı Ağustos sonunda 58 ABD Doları seviyesinden 65 ABD

Doları civarına yükselmiştir. Ancak Ekim ayında OPEC+ grubunun üretim artışı kararı ve talepteki zayıflık,

fiyatların 55 ABD Doları bandına gerilemesine yol açmıştır. OPEC+ ülkelerinin 137 bin varillik günlük

üretim artışı kararı, arz yönlü riskleri azaltırken enerji piyasasında dengesiz istikrar olarak

adlandırılabilecek yeni bir dönemin kapısını aralamıştır.

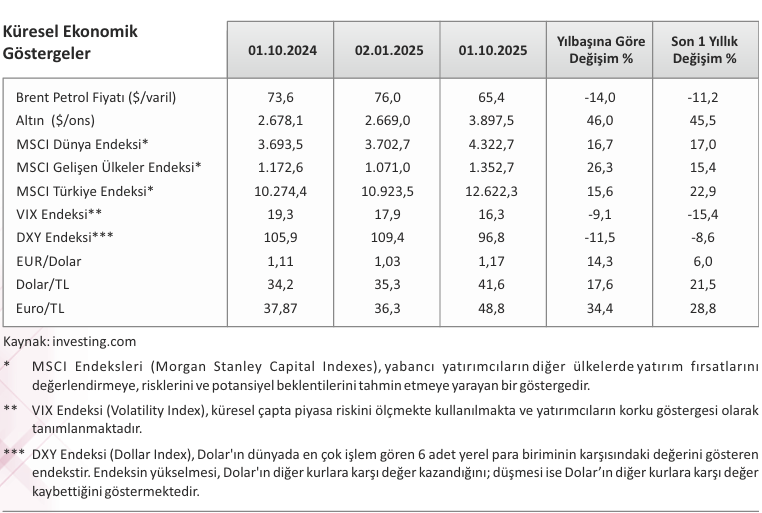

2025 yılının üçüncü çeyreğinde altın piyasası, jeopolitik risklerin yükseldiği ve ticaret savaşlarının yeniden alevlendiği bir ortamda yatırımcılar açısından güvenli liman olma özelliğini sürdürmüştür. İran İsrail çatışmasının ardından Orta Doğu’da artan jeopolitik belirsizlik, ABD’de faiz indirimi beklentilerinin ötelenmesi ve dolar endeksindeki dalgalanmalar altın fiyatları üzerinde etkili olmuştur.

Küresel borsalar ise temkinli iyimserliğin hakim olduğu bir seyir izlemiştir. 2025 yılı üçüncü çeyreğinde

MSCI Dünya Endeksi %5,4, MSCI Gelişen Piyasalar Endeksi %3,1, S&P 500 Endeksi ise teknoloji

hisselerinin etkisiyle %4,7 yükselmiştir.

2025’in üçüncü çeyreği küresel ekonomi açısından “denge arayışının, yeni cephelerin ve yeniden yazılan

kuralların” dönemi olmuştur. Korumacılığın yaygınlaştığı, borçların tarihsel zirveye ulaştığı, merkez bankalarının yön aradığı bu ortamda dünya ekonomisi, büyüme ile güvenlik, mali disiplin ile siyasi

müdahale arasındaki ince çizgide ilerlemektedir. Önümüzdeki dönemde küresel görünümün yönünü,

büyük ekonomilerin para politikası kararları, ticaret savaşlarının kapsamı ve jeopolitik risklerin seyri

belirleyecektir.

Orta Doğu ve Kuzey Afrika Ülkeleri (MENA): Gerilimler arasında yeni denge arayışı

Orta Doğu ve Kuzey Afrika (MENA) bölgesinin önemli jeopolitik ve ekonomik dönüşümlerden geçtiği bu dönemde, altyapı yatırımları ve uluslararası işbirliği her zamankinden daha fazla önem kazanmıştır.

Bölgenin siyasi riskleri, İsrail’in Gazze’yi işgal planını onaylaması ve Filistin topraklarındaki “E1 Projesi”ne nihai onayıyla tırmanmış, bu durum bölgesel istikrarsızlığı tırmandıran nedenlerden biri olmuştur. Bu risk ortamına paralel olarak, İran’a yönelik silah ambargosu, mali kısıtlamalar dahil olmak üzere Birleşmiş Milletler yaptırımlarının İngiltere, Fransa ve Almanya tarafından yeniden yürürlüğe sokulması, İran Tümeni’nin ABD Doları karşısında rekor seviyeye gerilemesine neden olarak Tahran ekonomisi üzerindeki baskıyı artırmıştır.

Gazze’de yaşanan çatışmalar, bölgedeki jeopolitik risklerin seyrini belirleyen en kritik gelişmelerden biri olmuştur. İsrail’in kara operasyonlarını genişleterek kuzeydeki yerleşim bölgelerini tamamen kontrol altına almasının ardından uluslararası toplumun yoğun diplomatik baskıları sonucunda, Mısır ve Katar arabuluculuğunda yürütülen müzakereler Eylül ayı sonunda geçici bir ateşkes anlaşmasıyla sonuçlanmıştır. Bu süreçte ABD, İsrail üzerindeki siyasi etkisini kullanarak ateşkese giden sürecin hızlanmasına katkı sağlamış; Avrupa Birliği hem insani yardım fonlarını artırmış hem de tahliyelerin güvenli yürütülmesi için lojistik ve mali destek taahhüt etmiştir. Türkiye ise hem diplomatik hem insani boyutta aktif rol üstlenmiş; taraflar arasındaki temaslarda arabuluculuk çabalarını yoğunlaştırmış, aynı zamanda Gazze’ye yönelik insani yardım koridorlarının açılmasında ve yeniden inşa sürecine ilişkin planlamalarda kilit bir aktör olarak öne çıkmıştır.

Ancak ateşkesin kırılgan yapısı, kalıcı bir barışın hâlen uzak olduğunu ortaya koymuştur. Gazze’de devam eden insani kriz, enerji arz güvenliği ve ticaret rotaları üzerinde belirsizlikler devam etmektedir. Bölgenin enerji güvenliği, siyasi kısıtlamaların baskısı altında kalıcı bir sorun haline gelmiştir.

Ticari ve finansal alanda Türkiye, bölge ülkeleriyle kritik ortaklıklarını derinleştirmiştir. Türkiye ve Birleşik

Arap Emirlikleri Merkez Bankaları arasında imzalanan 4,9 milyar ABD Doları tutarındaki SWAP anlaşması

ve sınır ötesi işlemlerde yerel para birimlerinin kullanımını teşvik eden mutabakat zabıtları, Türkiye’nin

Körfez sermayesi ile bağlarını güçlendirirken Dolar bağımlılığını azaltma çabasını desteklemiştir. Ticaret

koridorlarının yeniden canlandırılması konusu da öne çıkmıştır. Türkiye-Irak Ortak Gümrük Komitesi’nin

kurulmasıyla 30 milyar ABD Doları tutarında ticaret hacmi hedeflenmiş ve Kalkınma Yolu projesine

yönelik işbirliği kararlılığı yinelenmiştir. Suriye ile ticari ilişkilerde ise, Türk Hava Yolları’nın 13 yıl aradan

sonra Halep uçuşlarını başlatması ve Türkiye’den Suriye’ye direkt transit taşımacılığın 14 yıl sonra

yeniden devreye girmesi, ülkenin Körfez’e uzanan ticaret koridorunda yeniden önemli bir rol üstlenmeye

başladığını göstermiştir. Bu hareketliliğe rağmen Türkiye’nin İsrail bayraklı veya sahipli gemilere tam

kısıtlama getirmesi, ticaretin siyasi gerilimlere karşı ne kadar hassas olduğunu da ortaya koymuştur.

Bölge ekonomilerinde korumacılık ve yatırım dinamikleri eş zamanlı ilerlemiş; Irak’ın kâğıt ve seramik

ürünlerine ilave gümrük vergileri getirmesi ve kalitesiz elektrikli cihazların ithalatını yasaklaması yerel

üretimi koruma amacı taşırken, Türk firmaları stratejik yatırımlarını sürdürmüştür. Öte yandan, Suudi

Arabistan’da Kamu Yatırım Fonu’nun (PIF), düşük petrol fiyatlarının baskısıyla Giga projelerinin bütçesini

8 milyar ABD Doları azaltması, ülkenin devasa kalkınma hamlesinin finansal risklere karşı hassasiyetini

ortaya koymuş, ancak Aramco’nun 11 milyar ABD Doları tutarında Jafurah Gaz Anlaşması ile enerji

kapasitesini artırma yönündeki uzun vadeli kararlılığı devam etmiştir. Sonuç olarak, MENA bölgesi,

jeopolitik kısıtlamaların finansal piyasaları ve enerji arzını tehdit ettiği bir dönem geçirmiştir.

İnşaat Sektörü Analizi Ekim 2025 TÜRKİYE

Küresel risklerin gölgesinde

2025 yılının üçüncü çeyreği, Türkiye ekonomisi için “denge, risk ve dönüşüm” ekseninde şekillenen çok katmanlı bir dönemi temsil etmiştir. Küresel ekonomide artan korumacılık, jeopolitik gerilimler ve ticaret savaşlarının etkileriyle birlikte iç siyasi belirsizliklerin derinleşmesi, Türkiye’nin ekonomik yol haritasını zorlaştırmıştır.

Yılın ilk yarısında %3,5 büyüyen Türkiye ekonomisi, ikinci çeyrekte %4,8 oranında büyüme kaydetmiştir. Büyümenin ana kaynağını iç talep ve makine yatırımları oluşturmuş; net ihracat büyümeye negatif katkı vermiştir. Sanayi üretimi ikinci çeyrekte güçlü bir artış sergilemiş, ancak üçüncü çeyrekte yatay bir görünüm izlemiştir.

Enflasyon tarafında, Ağustos ayında aylık %3,23 artışla yıllık %33,29 seviyesine yükselen TÜFE, dezenflasyon sürecinin kırılganlığını ortaya koymuştur. Gıda ve hizmet kalemleri fiyat baskılarının ana kaynağı olmaya devam etmiştir. Üretici fiyat endeksi (Yİ-ÜFE) yıllık %26,6 artarak maliyet baskılarının sürdüğünü göstermiştir. TCMB yıl sonu enflasyon tahminini %24,0, 2026 sonu tahminini ise %12,0 olarak korumuştur.

İşgücü piyasasında toparlanma kırılgan kalmıştır. İşsizlik oranı Ağustos’ta %8,5 seviyesine yükselmiş; genç işsizlik yüksek seyretmiştir. İşgücüne katılım oranındaki azalma, istihdam piyasasının sınırlı toparlanma potansiyelini yansıtmıştır.

Temmuz ayında 1,8 milyar ABD Doları fazla veren cari işlemler dengesi Ağustos ayında 5,5 milyar ABD Doları fazla ile aylık bazda tarihi yüksek seviyede gerçekleşmiştir. Temmuz’da 18,6 milyar ABD Doları ile hızlı artış kaydeden rezerv varlıklar, Ağustos’ta da 5,7 milyar ABD Doları yükselmiştir. Böylece, Mart ve Nisan aylarında hızlı gerileyen rezerv varlıklarda yılın ilk 8 ayı itibarıyla kaydedilen düşüş 2,8 milyar ABD Doları olmuştur.

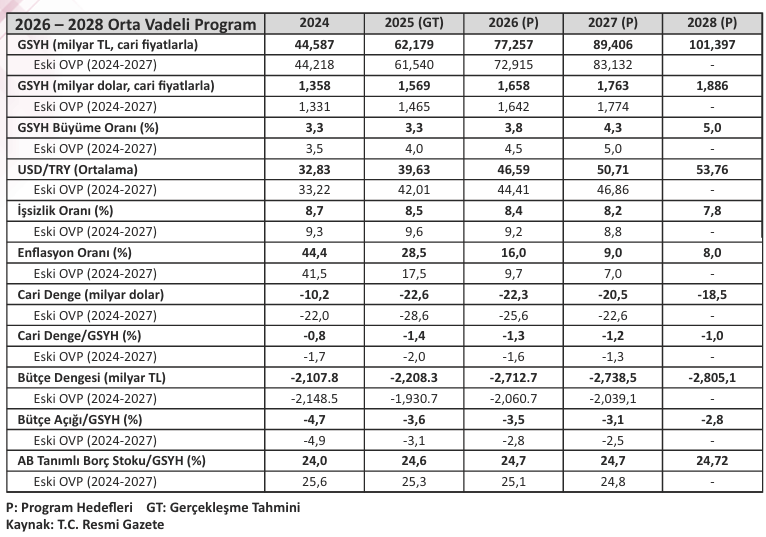

Bu dönemin en önemli politika belgesi olan 2026–2028 Orta Vadeli Program (OVP), Türkiye’nin “denge” arayışının yol haritasını çizmiştir. Programda fiyat istikrarı, mali disiplin ve yapısal dönüşüm ana hedefler olarak belirlenmiştir.

Yeni OVP, önceki programa göre daha temkinli varsayımlar içermiş; büyüme tahmini 2025 için %3,3, 2026 için %3,8 olarak belirlenmiştir. Enflasyonun 2025 sonunda %28,5, 2026 sonunda %16,0 seviyesine gerilemesi öngörülmüştür. USD/TL ortalama kuru tahmini 2025 için 39,63, 2026 için 46,59 olarak revize edilmiştir.

Yeni OVP, önceki programa göre enflasyon tahminlerini yukarı revize etmiş, döviz kuru beklentilerini zayıf TL yönünde güncellemiş ve cari denge hedeflerini daha gerçekçi seviyelere çekmiştir. Bu da programın “denge” arayışını daha uzun vadeye yaydığını ve fiyat istikrarı ile büyüme hedefleri arasında daha dikkatli bir denge kurulması gerektiğini ortaya koymuştur.

İstanbul Sanayi Odası (İSO) tarafından yayımlanan Türkiye İmalat PMI verileri, reel sektörde “risk” temasını öne çıkarmıştır. Temmuz ayında 45,9, Ağustos’ta 47,3 ve Eylül’de 46,7 seviyelerinde gerçekleşen PMI endeksi, faaliyet koşullarındaki daralmanın sürdüğünü göstermiştir. Talep zayıflığı yeni siparişleri ve ihracat siparişlerini sınırlamış, üretim hacmi düşmüş ve istihdam azalmıştır. Makine ve metal ürünleri sektöründe sınırlı artış gözlenirken, tekstil ve plastik sektörlerinde sert gerilemeler kaydedilmiştir. Girdi maliyetlerinin artması ve tedarik sürelerinin uzaması, üretim maliyetlerini yükseltmiştir. Nihai ürün stoklarındaki artış, firmaların fiyatlama gücünü azaltmıştır.

Uluslararası kuruluşlar, Türkiye’nin “dönüşüm” sürecine ilişkin değerlendirmelerinde büyüme potansiyelini koruduğunu ancak dezenflasyonun zaman alacağını vurgulamıştır.

IMF, Ekim 2025 Dünya Ekonomik Görünüm raporunda Türkiye’nin 2025 büyüme tahminini %3,5’e yükseltmiş, 2026 tahminini %3,7 olarak açıklamıştır. Raporda 2025 enflasyon tahmini %34,9, 2026 tahmini %24,7 olarak belirlenmiştir.

OECD, Eylül 2025 Ara Görünüm Raporu’nda Türkiye’nin 2025 büyümesini %3,2, 2026 büyümesini %3,3 olarak tahmin etmiş, fiyat istikrarına yönelik ilerlemenin kademeli olacağını öngörmüştür.

Dünya Bankası, Eylül güncellemesinde Türkiye’nin 2025 büyüme tahminini %3,5, 2026 büyümesini %3,7 olarak açıklamış; 2025 sonu enflasyonu %29, 2026 sonu enflasyonu %18 olarak öngörmüştür.

IIF, küresel borç seviyesinin tarihi zirvelere çıktığını, bunun dış finansmana bağımlı ekonomiler için risk primi baskısını artıracağını belirtmiştir.

Bu projeksiyonlar, Türkiye’nin küresel ortalamaya kıyasla daha yüksek büyüme temposunu koruyacağına, ancak dezenflasyon sürecinin zamana yayılacağına işaret etmiştir. İç talep destekli büyümenin sürmesi, yapısal reformlarla üretkenliğin artırılması ve dış finansman koşullarının yakından izlenmesi, ekonominin kırılgan dengesini güçlendirecek temel faktörler olarak öne çıkmıştır.

2025 yılı üçüncü çeyreğinde Türkiye ekonomisi, “denge”yi büyüme ve enflasyon arasındaki hassas çizgide aramış, “risk”leri dış finansman koşulları, fiyat baskıları ve jeopolitik gelişmeler üzerinden yönetmeye çalışmış ve “dönüşüm” hedefini OVP’nin yapısal reform adımları üzerinden şekillendirmiştir. Ancak, OVP’de yer alan hedeflerin uygulamaya geçirilmesi ve sonuçlarının görülmesi daha da önemli hale gelmiştir.

Güven Endeksleri: Tüketici karamsar, reel kesim temkinli

TÜİK’in Ekonomik Güven Endeksi, Temmuz ayında 96,3 iken, Ağustos ayında %1,7’lik artışla 97,9 değerini almış, Eylül ayında ise %0,1 oranında artarak 98,0 olarak gerçekleşmiştir. Böylece Nisan ayında 100 puanın altına düşen endeks yatay seyrini sürdürmüştür. Alt endekslere bakıldığında Eylül ayında bir önceki aya göre Tüketici Güven Endeksi %0,4 oranında azalarak 83,9, Reel Kesim (İmalat Sanayi) Güven Endeksi %0,2 oranında artarak 100,8 olmuştur.

Diğer alt endekslerden Hizmet Sektörü Güven Endeksi %0,1 oranında azalarak 111,0, Perakende Ticaret sektörü Güven Endeksi %0,4 oranında artarak 109,2 ve İnşaat Sektörü Güven Endeksi %3,6 oranında artarak 88,3 değerini almıştır.

İnşaat Sektörü Analizi Ekim 2025 – İNŞAAT SEKTÖRÜ

Büyüme Sancısı Sürüyor

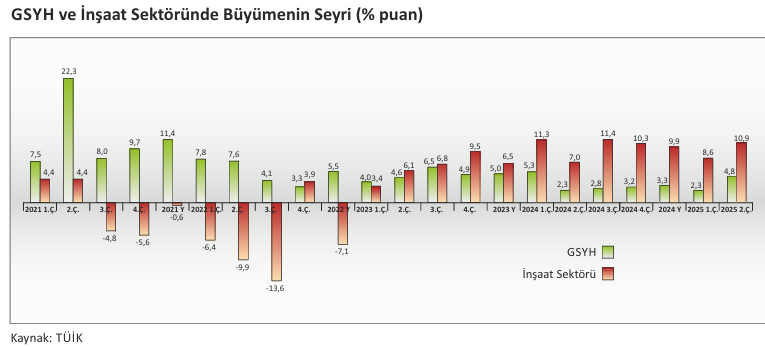

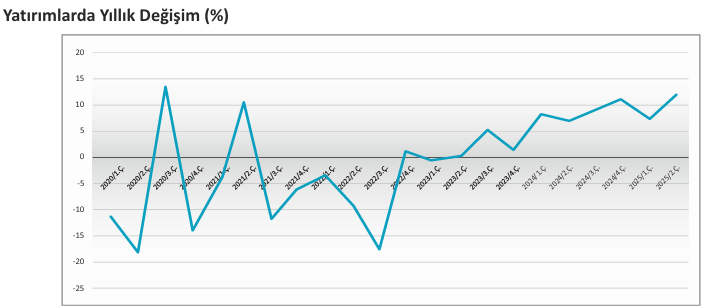

İnşaat sektörü, 2025 yılı ikinci çeyreğinde %10,9 ile genel ekonominin üzerinde bir büyüme kaydetmiştir. Birinci çeyrek büyümesi %8,6 olarak yukarı yönlü revize edilmiş, böylece sektör ilk yarıyı %9,75’lik bir büyüme ile tamamlamıştır. Deprem bölgesinin yeniden imarı ve büyükşehirlerde devam eden kentsel dönüşüm çalışmalarının da etkisiyle sektör, üst üste 11 çeyrek dönemdir sürdürdüğü kesintisiz büyüme serisine devam etmiştir. Ancak yatırımların büyük ölçüde kamu kaynaklı olması, özel sektörün zayıf talep karşısında temkinli davranması ve konut talebinde kredi koşullarının sınırlayıcı etkisi, büyümenin sürdürülebilirliği konusunda belirsizlik yaratmıştır.

Aynı dönemde gayrimenkul sektörü zayıf da olsa büyüme eğilimini sürdürmüş, 2025 yılı ikinci çeyreğinde %2,6 büyüyen gayrimenkul faaliyetleri zayıf bir performans sergilemiştir.

2025 yılı ikinci çeyrek döneminde inşaat harcamaları nominal olarak %48,1’lik artışla 2,29 trilyon TL

olarak gerçekleşirken, inşaat harcamaları reel olarak %20,2 artmıştır.

TÜİK tarafından açıklanan sanayi, inşaat, ticaret ve hizmet sektörleri toplamında ciro endeksi (2021=100), 2025 yılı Ağustos ayında yıllık %36,7 artmıştır. Toplam cironun alt detaylarına bakıldığında; 2025 yılı Ağustos ayında yıllık bazda;

- sanayi sektörü ciro endeksi %32,4,

- inşaat ciro endeksi %53,2,

- ticaret ciro endeksi %35,6 ve

- hizmet ciro endeksi %40,6 oranında yükselmiştir.

Ağustos ayında aylık bazda %2,0 oranında artan toplam ciro endeksinin alt detaylarına bakıldığında;

- aylık sanayi sektörü ciro endeksinin %1,9,

- ticaret ciro endeksinin %0,9,

- inşaat ciro endeksinin %9,4,

- hizmet ciro endeksinin %2,8 oranında arttığı görülmüştür.

TÜİK tarafından açıklanan İnşaat Üretim Endeksi’ne göre Ağustos ayında inşaat üretimi;

- aylık bazda %0,9 azalırken,

- yıllık bazda %25,0 artış kaydetmiştir.

İnşaatın alt sektörleri incelendiğinde, Ağustos ayında bina inşaatı sektörü endeksinin;

- aylık bazda %1,5 azaldığı,

- yıllık bazda %26,6 arttığı gözlenmektedir.

Bina dışı yapıların inşaatı sektörü endeksi;

- aylık bazda %1,5,

- yıllık bazda %17,4 artmış.

Özel inşaat faaliyetleri sektörü endeksi ise;

- aylık bazda %0,2 azalırken,

- yıllık bazda %25,1 yükselmiştir.

Ağustos ayında inşaat üretiminde gözlenen aylık azalma, kısa vadeli bir yavaşlamaya işaret etmiş; buna karşın yıllık bazda kaydedilen yüksek artış sektörün genel olarak büyüme trendini sürdürdüğünü göstermiştir. Bina inşaatı ve özel inşaat faaliyetlerinde yıllık bazdaki belirgin yükseliş, özellikle konut ve ticari yatırımların talep görmeye devam ettiğini ortaya koymuştur. Bina dışı yapılar sektöründeki artış ise kamu ve altyapı projelerinin sektöre istikrarlı katkısını yansıtmıştır. Aylık bazdaki dalgalanmalar geçici ve mevsimsel olarak değerlendirilirken; yıllık artışlar, inşaat sektörünün toparlanma ve büyüme potansiyelinin sürdüğüne işaret etmiştir.

Yatırımlarda Yıllık Değişim (%)

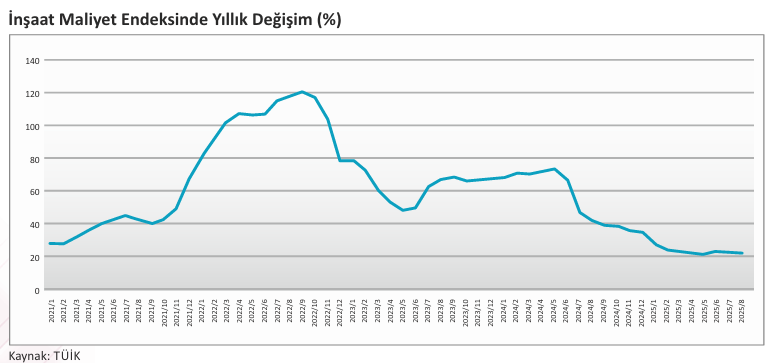

TÜİK tarafından açıklanan İnşaat Maliyet Endeksi Ağustos verilerine göre malzeme ve işçilik maliyetlerindeki artış yatay seyrini sürdürmüştür. Endeks, Ağustos ayında aylık bazda %1,05, yıllık bazda ise %22,82 oranında artmıştır. İnşaat Maliyet Endeksi kapsamındaki malzeme endeksi Ağustos’ta aylık bazda %1,46 ve yıllık bazda %19,17 artarken; işçilik endeksi aylık bazda %0,28, yıllık bazda ise %30,16 yükselmiştir.

TÜİK verilerine göre İnşaat Sektörü Güven Endeksi, diğer ana sektörlerin aksine 2025 yılının ikinci çeyreğinde de diğer çeyreklerde olduğu gibi eşik değer olan 100’ün altında seyretmiş. Nitekim İSGE

- Temmuz ayında 88,8,

- Ağustos ayında 85,3,

- Eylül ayında ise 88,3 değerini almıştır.

Türkiye İnşaat Malzemesi Sanayicileri Derneği (Türkiye İMSAD) tarafından yayımlanan İnşaat Malzemesi

Sanayi Bileşik Endeksi Ağustos ayında bir önceki aya göre 1,2 puan düşerek 79,8 seviyesine gerilemiştir.

Geçen yılın aynı döneminde 89,2 seviyesinde olan endeksteki gerilemede, iç pazardaki yavaşlama ve

siparişlerdeki azalma etkili olmuştur. Merkez Bankası’nın faiz indirimlerinin sürmesi ve ihracat

pazarlarında tarife belirsizliklerinin azalması olumlu katkı sunarken jeopolitik riskler ve reel sektördeki

zayıf görünüm endeksi olumsuz yönde etkilemiştir.

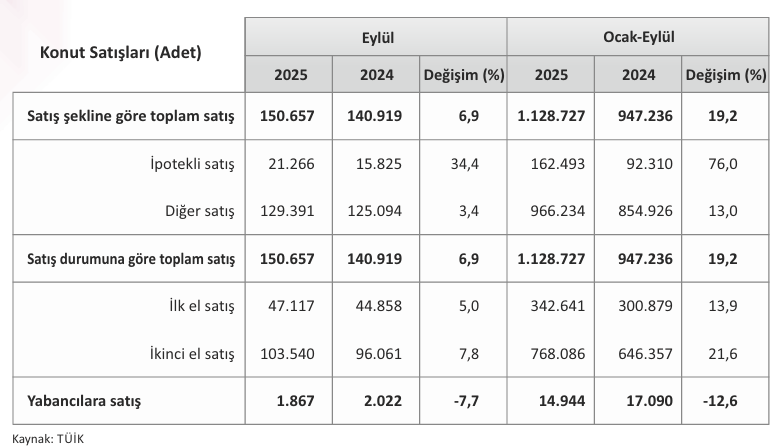

Konut Segmenti: Konut satışlarında yılın zirvesinde

Türkiye genelinde konut satışları 2025 yılı Eylül ayında bir önceki yılın aynı ayına göre %6,9 oranında

artarak 150 bin 657 olmuştur. 2025 yılı Ocak-Eylül döneminde ise bir önceki yılın aynı dönemine göre

%19,2 artan konut satışları 1 milyon 128 bin 727 olarak gerçekleşmiştir.

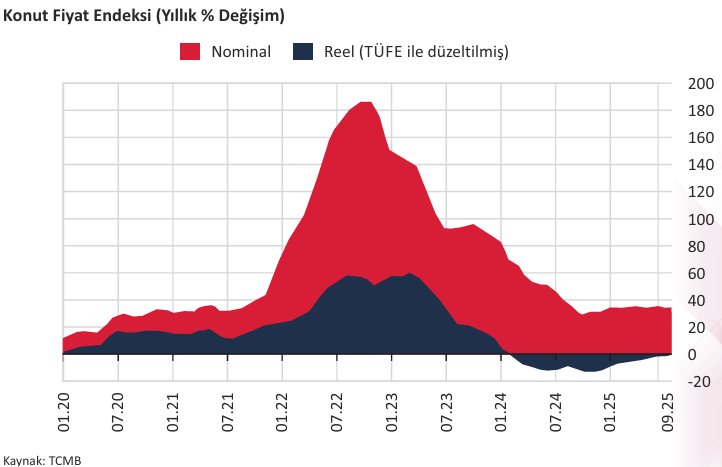

TCMB Konut Fiyat Endeksi (KFE) verileri

TCMB tarafından Türkiye’deki konutların kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan Konut Fiyat Endeksi (KFE) (2023=100), 2025 yılı Eylül ayında KFE bir önceki aya göre %1,7 oranında artarak 195,7 seviyesinde gerçekleşmiştir. Bir önceki yılın aynı ayına göre nominal olarak %32,2 oranında artan KFE, aynı dönemde reel olarak %0,8 oranında azalarak reel kaybını sürdürmüştür.

Yurt Dışı Müteahhitlik Hizmetleri: Yurt Dışı Müteahhitlik Hizmetleri: Türk Müteahhitler Dünya İkinciliğini Korudu

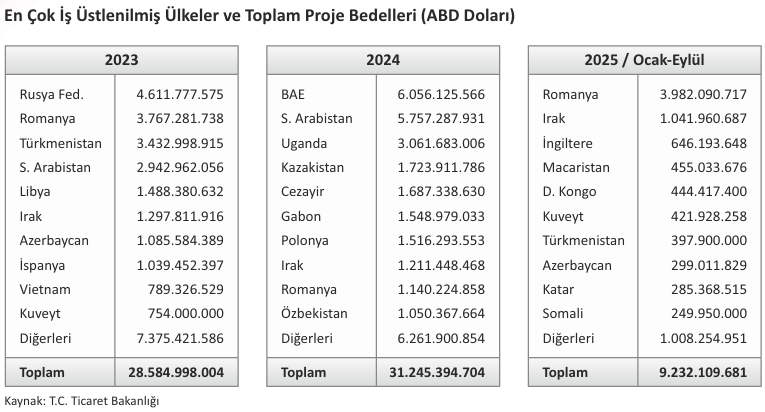

Ocak-Eylül 2025 dönemi itibarıyla Türk inşaat sektörü tarafından yurt dışında 9,2 milyar ABD Doları tutarında 128 proje üstlenilmiştir. Böylece sektörün 1972 yılında Libya ile yurt dışı pazara açılmasından bu yana ulaştığı uluslararası proje portföyü büyüklüğü, 137 ülkede üstlenilen 12665 projeyle toplam 546,5 milyar ABD Doları olmuştur.

2025 yılının ilk dokuz ayında yurt dışında en çok iş üstlenilmiş ülke 4 milyar ABD Doları ile Romanya

olurken 1 milyar ABD Doları ile Irak ikinci, 646,2 milyon ABD Doları ile de İngiltere üçüncü sırada yer

almıştır.

ENR “Dünyanın En Büyük 250 Uluslararası Müteahhidi” Listesindeki Türk Firmaları

Dünya çapında referans alınan inşaat sektörü dergisi ENR’ın (Engineering News Record), her yıl müteahhitlerin bir önceki yılda ülkeleri dışındaki faaliyetlerinden elde ettikleri gelirleri esas alarak yayımladığı “Dünyanın En Büyük 250 Uluslararası Müteahhidi Listesi 2025” 21 Ağustos’ta açıklanmış; Türkiye, 45 firma ile listede ikinci sıradaki yerini 2024 yılında da korumuştur.

ENR, listenin yer aldığı “Piyasa Dalgalanmaları Kazançları Durdurdu” başlıklı bülteninde, küresel inşaat pazarında en büyük 250 uluslararası firmanın üstlendiği toplam proje değerinin 2024 yılında 502 milyar ABD Doları seviyesine çıktığını kaydetmiştir.

Bültende, müteahhitlik firmaları için zorlukların giderek arttığına dikkat çekilirken, bölgesel çatışmaların tedarik zincirlerinde aksamalara ve maliyetlerde dalgalanmalara yol açtığını, bunun da bazı küresel pazarlarda kârı ciddi ölçüde düşürdüğüne vurgu yapılmıştır. Listede Türk firmalarının yükselişi de dikkat çekmiştir. İlk 50 firma arasında 2 Türk firması, ilk 100 firma arasında ise 8 Türk firması yer alırken, enerji alt sektörü listesinde bir Türk firması da ilk 10’a girmeyi başarmıştır.

Kaynak; 2025_analiz_ekim.cdr

Düzenleyen; İnş. Müh. Mithat GÜNEY, PMP

Benzer Konular

TÜİK’e göre 2025 Eylül inşaat sektörü güven endeksi tekrar yükseldi. Zira 2025 Eylül İSGE yüzde 3,6 artarak 88,3 oldu. 2025 Eylül inşaat sektörü güven endeksi yüzde 3,6 artarak 88,3 oldu Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan 2025 Eylül inşaat sektörü güven endeksi tekrar arttı. Zira bu istatistiki verilere göre, Eylül ayı...

BETAM tarafından aylık olarak hazırlanan Satılık Konut Piyasası Görünümü Mayıs 2022 raporu yayınlandı. Rapora göre Nisan 2022’de Türkiye geneli ortalama satılık konut ilan metrekare cari fiyatı yüzde 153,9 artışla 9 bin 723 TL oldu. İstanbul’da ortalama satılık konut metrekare fiyatı 14 bin 474 TL oldu! Satılık Konut Piyasası Görünümü Mayıs 2022 raporuna...

Türkiye Hazır Beton Birliği (THBB), Hazır Beton Endeksi 2023 Mart raporunu yayınladı. Buna göre inşaattaki belirsizlik devam ediyor. THBB, Hazır Beton Endeksi 2023 Mart Raporunu yayınladı Türkiye Hazır Beton Birliği (THBB) her ay açıkladığı Hazır Beton Endeksi ile Türkiye’de inşaat sektörü ve bağlantılı imalat ve hizmet sektörlerindeki mevcut durumu ve...

TÜİK’e göre 2019 Ağustos inşaat sektörü güven endeksi, yüzde 6 oranında artarak 55,5 değerine yükseldi. 2019 Ağustos inşaat sektörü güven endeksi yüzde 6 oranında arttı TÜİK verilerine göre, mevsim etkilerinden arındırılmış 2019 yılı Ağustos ayı inşaat sektörü güven endeksi, yüzde 6 oranında artarak 55.5 değerine yükseldi. Bu istatistiki verilere göre Temmuz...

TÜİK’e göre 2025 Haziran inşaat sektörü güven endeksi düştü. Zira 2025 Haziran İSGE yüzde 1,7 azalarak 86,9 oldu. 2025 Haziran inşaat sektörü güven endeksi yüzde 1,7 azalarak 86,9 oldu Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan 2025 Haziran inşaat sektörü güven endeksi düştü. Zira bu istatistiki verilere göre, Haziran ayı İSGE, 2024 Mayıs...

TCMB, 2022 Ocak Konut Fiyat Endeksi (KFE) verilerini açıkladı. KFE verilerine göre Türkiye genelinde Ocak ayında konut fiyatları yüzde 77,4 artmış. 2022 Ocak Ayı Konut Fiyat Endeksi verileri açıklandı Türkiye Cumhuriyet Merkez Bankası (TCMB), Türkiye konut piyasasındaki fiyatların değişimlerinin takip edilmesi amacıyla oluşturulan Konut Fiyat Endeksi (KFE) verilerini açıkladı. KFE...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum