GYODER Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek Raporunu açıkladı!

GYODER Gösterge, Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek Raporu açıklandı. Zira raporda İnşaat ve gayrimenkul sektörünün gerek küresel gerekse iç dinamiklerden etkilendiğine vurgu yapılmış.

Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek Raporu açıklandı

GYODER Gösterge, Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek Raporu yayımlandı. Zira raporda İnşaat ve gayrimenkul sektörünün gerek küresel gerekse iç dinamiklerden etkilendiğine vurgu yapılmış.

İnşaat ve Gayrimenkul Sektörüne Bakış

2023 yılı boyunca küresel ekonomide öncelikli sorun olarak enflasyon ve buna karşı alınan önlemler güncelliğini korumuştur. Enflasyonist baskıyı azaltmak amacıyla başta gelişmiş ülke merkez bankaları olmak üzere birçok merkez bankası sıkı para politikalarına devam etmişlerdir. Bu süreç bir yandan küresel kaynak maliyetlerinin artmasına yol açarken bir yandan da global büyüme hızında gerilemeye neden olmuştur. Küresel etkisi itibarıyla dikkatle takip edilen Fed aldığı önlemler ile ABD’de enflasyonu kontrol etmeyi başarmıştır. Süreçte istihdam kaybının çok az olması, talebin dengeli seyretmesi durumu ortaya çıkmıştır. ABD’de ki bu durum büyüme kaybının az olduğu ekonomik bir yapıya evirilerek yumuşak iniş senaryosunu gündeme taşımıştır. Her ne kadar yılın son çeyreğinde faiz artışları giderek azalsa da başta Fed olmak üzere ECB ve BoE gibi merkez bankaları para politikalarını sıkı tutmaya devam edeceklerine dair mesajları piyasa ile paylaşmışlardır. Gelişmekte olan ülkelerde ise küresel enflasyonun üzerinde seyreden fiyatlar genel seviyesi ve işsizlik gibi unsurlarla birlikte artacak olan dış kaynağa ulaşma maliyeti ekonomiler için risk oluşturmaya devam etmiştir. Gelişmekte olan ülkelerde kendi içlerinde farklı ekonomi politikaları uygulayarak hem iç hem de dış kaynaklı sorunlarını çözme uğraşı içine girmişlerdir. Farklılaşma uygulanan para ve enflasyonu önleme politikalarında daha da belirginleşmiştir. Ancak gelişmekte olan ülkelerde büyüme ve istihdam kaybı sorunları gelişmiş ülkelere göre biraz daha öne çıkmıştır. 2023 yılında doğrudan ekonomik olmayan ancak önemli bir risk unsuru olarak hemen hemen tüm iktisadi süreçleri etkileyen jeopolitik risklerin giderek artması da küresel görünümü olumsuz etkilemeye devam etmiştir. Süregelen Ukrayna-Rusya savaşı diğer yandan Ortadoğu’da yaşanan çok olumsuz gelişmeler, başta emtia fiyatları üzerinden olmak kaydıyla, ticareti de negatif etkileyerek enflasyonist baskı unsuru olarak dikkat çekmektedir.

Global pek çok olumsuz gelişmeye karşın Türk ekonomisi büyüme anlamında belli bir potansiyeli gözler önüne sermektedir. Hem içinde bulunduğu gelişmekte olan ülkeler hem de küresel bağlamda 2023 yılı rakamları ortalamalar üzerinde gerçekleşecek gibi görünmektedir. Yukarıdaki şartlar ışını altında küresel büyüme rakamlarının eğilimi genel olarak önemli bir karar alma aracı olarak 2024 yılına ışık tutabilir. IMF tarafından yayınlanan (Ekim-2023 Dünya Ekonomik Görünüm Raporu- ‘Küresel Farklılıklarda Gezinme’ adlı) raporunda Türkiye ekonomisine ilişkin büyüme beklentilerinde bu yıl ve gelecek yıl için yukarı yönlü revizyona gitmiştir. Türkiye’nin 2023 yılına ilişkin büyüme tahmini yüzde 4, 2024 yılı büyümesi yüzde 3,5 olarak tahmin edilmiştir. IMF Temmuz (2023) ayı Dünya Ekonomik Görünüm Raporu’nda Türkiye ekonomisinin 2023’te yüzde 3 ve 2024’te yüzde 2,8 büyüyeceği öngörülmüştü. Yeni revizyonda hem 2023 hem de 2024 de büyüme hızının artırılmış olması dikkat çekici görünmektedir. Uluslararası Para Fonu, küresel ekonomik büyüme tahminini 2023 yılı için yüzde 3 düzeyini korurken, 2024 yılı için yüzde 3’ten yüzde 2,9’a indirmiştir. Küresel enflasyonun ise 2022’deki yüzde 8,7 seviyesinden 2023’te yüzde 6,9’a ve 2024’te yüzde 5,8’e istikrarlı bir şekilde düşeceğinin öngörüldüğü, ancak enflasyon tahmininin bu yıl için 0,1 ve gelecek yıl için 0,6 puan artırıldığı, çoğu durumda 2025’e kadar enflasyon hedeflerine dönülmesinin beklenmediği ifade edilmiştir. Söz konusu raporda; ekonomik faaliyetin, özellikle yükselen piyasalarda ve gelişmekte olan ekonomilerde hala salgın öncesi seyrinin gerisinde kaldığı vurgulanarak, bölgeler arasında genişleyen farklılıklara işaret edildi. Çeşitli gelişmelerin ekonomik toparlanmayı engellediği belirtilen raporda özellikle jeopolitik risklerin (Rusya-Ukrayna savaşı gibi) uzun vadeli sonuçlarının olabileceği ifade edilmiştir. Büyüme ile ilgili yapılan öngörülerde gerek enflasyon gerekse küresel risk unsurlarının ne yöne hareket edebileceği ile ilgili beklentiler etkili olmuş görünmektedir.

Ülkemizde 2023 yılı ilk yarısında baz etkisi desteği ile fiyatlar genel seviyesindeki göreceli bir geri çekilme yaşansa da yaz ayları itibarıyla enflasyonda yükselme eğilimi artmıştır. Eylül ayı TÜFE dikkate alındığında yıllık artış oranı yüze 61,53 olarak gerçekleşmiştir. Aynı dönemde ki ÜFE artışı ise yüzde 47,44 düzeyinde artış kaydetmiştir. Bunlarla birlikte yönlendirilen ve yönetilen fiyatlarda yapılan vergi, fiyat artışları fiyatlar genel düzeyini yukarı baskılamaktadır. Eylül ayında yayınlanan Orta Vadeli Planda 2023 yıl sonu enflasyon beklentisi yüzde 65, 2024 yılında ise yüzde 33 olarak ifade edilmiştir. 2023 sonu itibarıyla TÜFE yüzde 64,77 gerçekleşerek yılsonu enflasyon beklentisine paralel bir biçimde sonuçlanmıştır. Gıda, ulaştırma, konaklama sektörlerindeki fiyat artışları yıllık ortalama artışın üstünde olurken, Konut, ev eşyası, giyim gibi sektörlerde ise altında gerçekleşmiştir. ÜFE ise 2023 sonu itibarıyla yüzde 44,22’lik bir artış kaydetmiştir. Dayanıklı tüketim malları, sermaye malları, imalat, dayanıksız tüketim malları gibi kırılımlardaki maliyet artışı ÜFE ortalaması üzerinde gerçekleşmiştir. Enflasyonun yüksek süregelmesi ise hem maliyetler hem de tüketici davranışları üzerinde etki yaratmaktadır. Enflasyon beklentileri nedeniyle talebin öne çekilmesi bazı sektörlerde önemli bir canlılık yaratıysa da bu talebin sürdürülebilir olamayabileceği unutulmamalıdır. Kredi ve fon bulma maliyetlerinin de yukarı çıkıyor olması ekonomik aktivite de yavaşlamayı getirebilecektir. Parasal sıkılaştırma sürecinin de devam edeceği beklentisi de ekonomide soğumaya işaret etmektedir. TCMB Aralık 2023 ayında yaptığı Para Kurulu toplantısında politika faizini yüzde 45’e yükseltmiş, yaptığı açıklamada faiz artışının üst sınırına gelindiğini ancak gelecek verilere göre sürecin takip edileceğini vurgulamıştır. Türkiye de inşaat ve gayrimenkul sektörünün en önemli göstergelerden birisi olan ‘konut satış’ rakamlarına baktığımızda ise durum şöyledir; 2023 yılı itibarıyla, toplam 1 milyon 225 bin adet konut satılmıştır. 2022 yılının aynı döneminde ise satışlar 1 Milyon 485 bin adet olarak gerçekleşmişti. Bu da bir önceki yıla göre satışlarda yüzde 17,5 düzeyinde bir düşüşü işaret etmektedir.

Satış türlerine göre ise farlılık ipotekli satışlarda yaşanmıştır. 2022 yılında 280 bin adet ipotekli konut satışı yapılırken 2023 yılında ise yüzde 36,6’lık bir düşüş ile 177 bin adet düzeyinde gerçekleşmiştir. İpotekli satışlardaki azalma konut kredi faizlerinde ve konut fiyatlarındaki artışın etkisiyle meydana gelmiş görülmektedir. İlk el satışlarda da 2023 yılında gerileme belirgin bir hal alarak bir önceki seneye göre yüzde 17,5’lik düşüşle 379 bin adet düzeyinde gerçekleşmiştir. Yabancılara yapılan konut satışları ise oldukça sert bir gerilemeye sahne olmuştur. 2023 yılında bir önceki seneye göre yüzde 48,1 azalarak 35 bin adet satış gerçekleşmiştir. Özellikle 2022 yılı ve 2023 yılı ilk yarısı itibarıyla, talebin güçlü olmasının yanı sıra enflasyonist eğilimden kaçış çabasıyla konut fiyatlarda kayda değer bir yükseliş yaşanmıştır. Ancak bu artış eğiliminde 2023 yılı ikinci yarısından itibaren yavaşlama işaretleri görülmeye başlanmıştır. TCMB tarafından açıklanan 2023 Kasım ayı verilerinde; bir önceki yılın aynı ayına göre nominal olarak yüzde 82,2, reel olarak ise yüzde 12,4 oranında artış gerçekleşmiştir. Türkiye genelinde birim metrekare fiyatı 30,318 TL’ye ulaşmıştır. En yüksek metrekare fiyatı ise İstanbul da gerçekleşmiş olup 44,532 TL olmuştur.

Fiyat dinamikleri ile ilgili olarak, aşağıdaki tespitler yapılabilir;

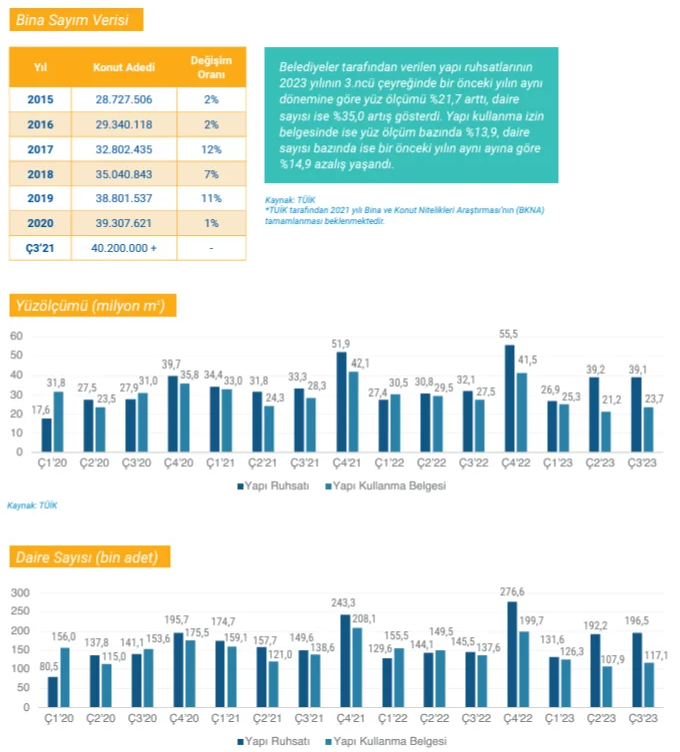

- İnşaat maliyet endeksi (Kasım-2023) TÜİK verilerine göre yıllık olarak yüzde 66,49 artmıştır. Endeksin alt kırılımlarına baktığımızda ise malzeme fiyatlarının aynı dönemde yüzde 53,46, işçilik maliyetlerinin de yüzde 110,77 olarak yükselmiştir. Söz konusu maliyet artışları yeni konut fiyatları başta olmak üzere tüm inşaat sektöründeki fiyatları yukarı çeken bir etmen olarak karşımıza çıkmaktadır.

- Yaşadığımız deprem felaketinin yaralarının sarılması amacıyla inşaat sektörü ve bileşenleri çalışmakta olup, önümüzdeki 3-4 yıllık süreçte bu bölgelerin yeniden imarı sektör içinde izlenmesi gereken bir değişken olarak karşımıza çıkmaktadır.

- Enflasyonist ortamın getirdiği reel getiri arayışı başta konut olmak üzere tüm gayrimenkul çeşitlerinde talebini oldukça artırmıştır. Ancak gerek kredi mekanizmasında yaşanan yavaşlama gerekse gayrimenkul edinimi için kullanılacak tasarrufların azalması talebi törpülemektedir. Tasarruf amaçlı konut alımlarında 2023 yılı son altı aylık döneminde giderek azalma eğilimi göstermektedir.

- Seçimlerden sonra uygulamaya konulan enflasyonu önleme politikalarının etkisi ile artan finansal maliyetler ve reel getiri arayışındaki tasarruf sahiplerinin mevduata yönelmeler de gayrimenkul piyasasında oluşan fiyatların dengelenmesine neden olmaktadır.

- Yabancı talebinde azalma eğilimi sürmektedir. Aslında bu süreç 2022 yılında görülen fazla talebin normale dönmesi ve dengelenmesi olarak da düşünülebilir.

- Arz ve talebin dengelenmesinin süre alabileceği dikkatlerden kaçmamalıdır. Ancak yukarıdaki nedenlere dayanarak da fiyatların devamlı yukarı gitmesi sürdürülebilir bir durumda değildir. Gerek TCMB gerekse diğer kurumların verileri ‘balonlaşma’ eğilimi gösteren bazı taşınmaz türlerinin sönümlendiğini işaret etmektedir.

- İnşaat ve buna bağlı sektörlerin etkin işleyişi ile talebin daha sağlıklı oluşması için bazı kurumlara ihtiyaç duyulduğu da gözlenmektedir. Bunların başında ise ‘Gayrimenkul ve Konut Bankası’ oluşumunun sağlanması ve fon akışlarının daha rasyonel bir biçimde tedarik edilmesi gelmektedir. Bu yapı tüm bileşenleri ile hayata geçirildiğinde ekonominin tümü için ciddi bir kazanım sağlayabilecektir.

- İnşaat ve gayrimenkul sektörü gerek küresel gerekse iç dinamiklerden etkilenmektedir. Bu bağlamda yaşanan ve yaşanabilecek olumsuz etkileri azaltmak amacıyla hukuki düzenlemelerden finansal araç ve kurumlara kadar bazı düzenlemelerin yapılması yerin de olabilecektir. İnşaat ve gayrimenkul sektörümüz hem istihdam hem de üretim anlamında küresel bir büyüklüğe ulaşmış olup sürecin daha sürdürülebilir olması için elinden gelen çabayı da göstermektedir.

Saygılarımızla, GYODER Eğitim, Yayınlar ve Bilgi Üretimi Komitesi

Uzman Gözünden

İstanbul, çevre iller ile birlikte Türkiye GSMH’nin önemli bir kısmını üretmekte ve sektörel olarak kısmen farklılıklar arz etse de aynı şekilde toplam tüketimin de %50’sini gerçekleştirmektedir. Bu konumundan dolayı gerek üretim ve gerek de tüketime yönelik tesislerin İstanbul’a yakın konumda yapılandırılması ve ülkenin geri kalan şehirlerine yapılacak mal hareketlerinde nakliye maliyetinin ve süresinin azaltılması açısından da özellikle İstanbul’un doğusunda konumlandırılması tercih edilmektedir.

1980 sonlarından başlanarak İstanbul’da lojistik tesisler şehrin her iki taraftaki sınırlarında bulunan Hadımköy ve Gebze lokasyonlarında yapılanmaya başlamış ve her geçen yıl daha da gelişerek bugünkü halini almıştır.

Lojistik tesislerinin kurulumuna başlandığı ilk zamanlardan günümüze kadar, genel bir lojistik altyapı planlaması yapılmamıştır. Bu durum, sınırlı arsa arzı nedeniyle artan arsa maliyetleri ile birleşerek, uygun olmayan şekil ve ölçülerdeki arsaların kullanılmasına yol açmıştır. Bu nedenle, lojistik tesislerin inşası sırasında arsa özelliklerinden maksimum düzeyde yararlanmak zorunlu hale gelmiştir. Arsalar belediyeler tarafından lojistik tesis inşa edilecek şekilde dönüştürülürken, çoğunlukla lojistik tesislerde olması gereken birçok nokta göz önüne alınmamıştır. Arazinin imar şartları, şekli ve konumundan kaynaklanan nedenlerle bir yandan uygun TIR yanaşma mesafelerine haiz olmayan öte yandan da arazinin maksimum kullanımının sağlanması amacıyla yeterli sayıda ticari araç park alanları bulunmayan tesisler inşa edilmiştir. Projeler lojistik alanında tecrübe sahibi mimarlar tarafından oluşturulmadığı için kolon aralık mesafeleri, rampa sayıları, TIR yanaşma mesafeleri gibi çok temel konularda hatalı tesisler inşa edilmiştir. Aynı şekilde arsa arzının düşüklüğü ve şehrin lojistik alanlara doğru büyümesiyle birlikte artan arazi fiyatlarının da etkisi ile neredeyse tüm lojistik tesisler en az iki katlı olarak inşa edilmiştir.

Tahsis edilen arsaların inşaat izinleri lojistik kullanımı göz önüne alınarak belirlenmediği için yeterli yükseklik ve inşaat alanı açısından uygun emsal verilmemesinden dolayı, tesislerin bodrum katlarında otopark, sığınak gibi alanlar oluşturularak verilen sınırlardan daha yüksek yapılaşmaya gidilmesi genel olarak her tesiste uygulamaya konulan bir yol olmuştur. Tesislerin her araziye ayrı ayrı inşa edilmiş olması nedeniyle tesislere ulaşım yolları, büyük araç trafiğine uygun olamamakta birlikte ihtiyaç duyulan tamir bakım, güvenlik gibi hizmetler her tesisin kendisi tarafından karşılanmakta ve ilave maliyetlerin oluşmasına neden olmaktadır.

Özetle geldiğimiz noktada Türkiye lojistik sektörünün odak noktasında bulunan İstanbul çevresinde, sinerji sağlamayacak şekilde dağınık ve ayrı ayrı oluşturulmuş, uluslararası standartları karşılamayan, çok katlı ve gerek yatırım ve gerekse de işletme maliyetleri yüksek lojistik tesisler oluşmuştur.

2024 yılı itibarıyla , mevcut talebe cevap verecek büyüklükte ve sayıda yeni arazi arzı da mümkün olamamaktadır.

Stratejik Çözümler ve Gelecek Planlaması

Bu zorlukların üstesinden gelmek adına, İstanbul’da depo altyapısını güçlendirmeye yönelik stratejik çözümlere ihtiyaç vardır. Kentsel dönüşüm projeleri, lojistik parkların kurulması, teknolojik yeniliklerin kullanılması ve kamu-özel sektör iş birlikleri gibi önlemler, depo bina ihtiyacının etkin bir şekilde karşılanmasına katkı sağlayacaktır.

Öte yandan ülkemizin, artan ve değişmekte olan global rekabette önemli bir konumda olmasının yolu da verimli, kuralları belirlenmiş ve organize bir lojistik alt yapısına sahip olmasından geçmektedir.

İstanbul’a en yakın noktalarda (doğusunda Kandıra, Hendek civarı batısında ise Çerkezköy, Çorlu civarı) çevre ve ulaşım koşulları da göz önüne alınarak, merkezi yönetimin ilgili birimlerinin kontrol ve idaresinde ihtiyaca cevap verecek sayıda organize lojistik bölgelerinin oluşturulması amacıyla arazi tahsisleri zorunlu hale gelmiştir.

Organize lojistik bölgelerinin oluşturulması sırasında lojistik konusunda uzman kuruluş ve danışmanların da katılacağı komisyon çalışmaları göz önüne alınmalı, organize lojistik bölgesinin genel yerleşimi belirlenmeli ve yatırımcılardan bu plana uygun olarak tesis inşa etmeleri talep edilmelidir.

Mevcutta katlı ve standart olmayan depo binaları nedeniyle, deponun yüksekliğine, zemin taşıma kapasitesine ve kolon aralıklarına bağlı olarak sırt sırta (back to back) raf modeli, çok katlı asma katlı raf (mezanin) veya zeminde depolama gibi sınırlı modelde depo içi kullanım mümkün olabilmektedir. Tüketim taleplerine cevap verecek şekilde lojistik tesisler ve lojistik teknolojiler de değişim göstermektedir. Daha yüksek binalar, otomatik depolama ve elleçleme sistemleri gibi verimlilik artışı sağlayan uygulamalar, dünyada oldukça yaygın ölçekte kullanılmaktadır. Organize lojistik tesislerinin devreye alınmasıyla birlikte bu tür uygulamaların da kullanımı mümkün olabilecektir.

Lojistik faaliyetlerin bu şekilde organize bölgeler içerisinde toparlanması sayesinde tamir bakım, güvenlik, yangınla mücadele, ilk yardım ve sağlık hizmetleri gibi birçok destek faaliyeti de tek merkezden sağlanabilir hale gelecektir.

Bu tür merkezi yapılanmalar sayesinde nakliye araçları da sinerjik olarak kullanılabilir olacaktır.

Öte yandan konumu müsait olan organize lojistik bölgelerine demir yolu bağlantısı da verilerek ülkemizde kullanımı ikinci plana atılmış olan bu taşıma yönteminin de kullanımı sağlanabilir.

Logired

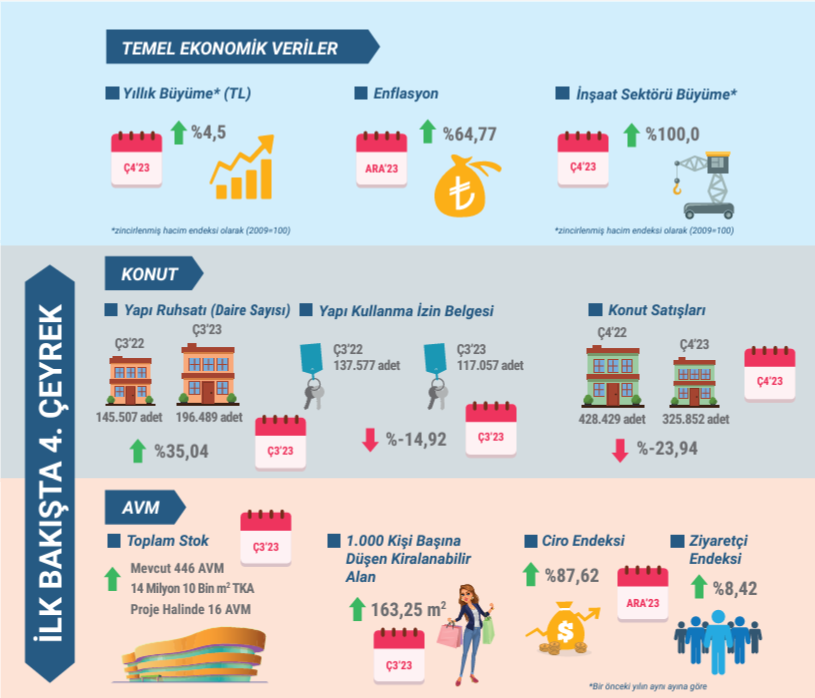

İlk Bakışta Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek

Konutta Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek Raporu Genel Değerlendirmesi

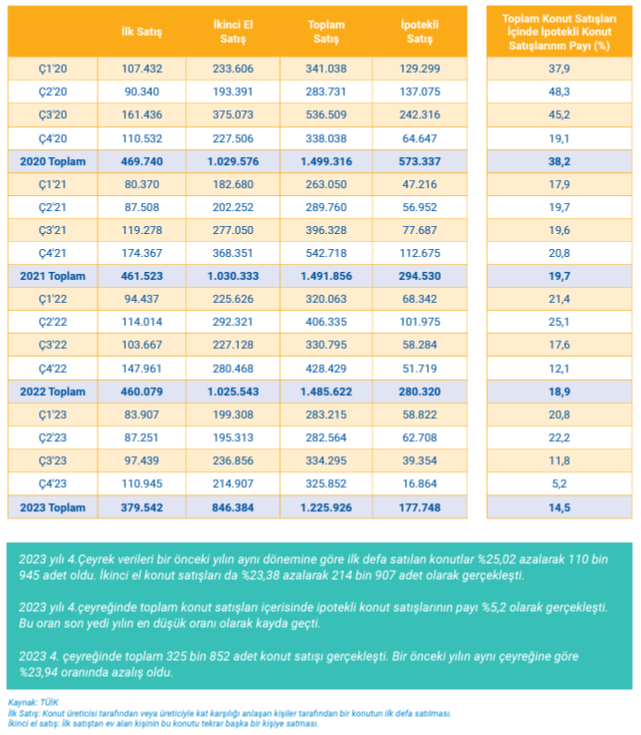

2023 yılı dördüncü çeyrek konut satışları bir önceki yılın aynı çeyreğine göre yaklaşık %23,9 oranında gerileme kaydederek 325.852 adet olmuştur. 2023 yılı genelinde ise toplam konut satışları 1.225.926 adede ulaşmış ve son sekiz yılın en düşük seviyesine gerilemiştir. 2023 yılı itibarıyla ipotekli satışların toplam içerisindeki oranı veri setindeki en düşük seviyesine gerileyerek %14,5 olmuş; ilk satışlarda da 379.542 ile adet bazında en düşük satış sayısı gözlemlenmiştir. Konut piyasasında yavaşlamada konut finansmanına erişimin zorlaşması ve konut fiyatlarındaki artışın etkili olduğu görülmüştür.

Satış durumuna göre yapılan değerlendirmede birinci el ve ikinci el konut satışlarının toplam satışlar içerisindeki oranı geçtiğimiz yılla benzer seviyelerde kalmıştır. İlk satışların toplam satışlar içerisindeki payı bir önceki yıl %30,97 iken %30,96; ikinci el satışlarının payı ise %69,03 iken %69,04 olarak gerçekleşmiştir. Bu sonuçlarla, ilk satışlar dördüncü çeyrekte 110.945 adet, yıl genelinde 379.542 adet olmuş; ikinci el satışlar ise dördüncü çeyrekte 214.907 adet, yıl genelinde 846.384 adet olmuştur.

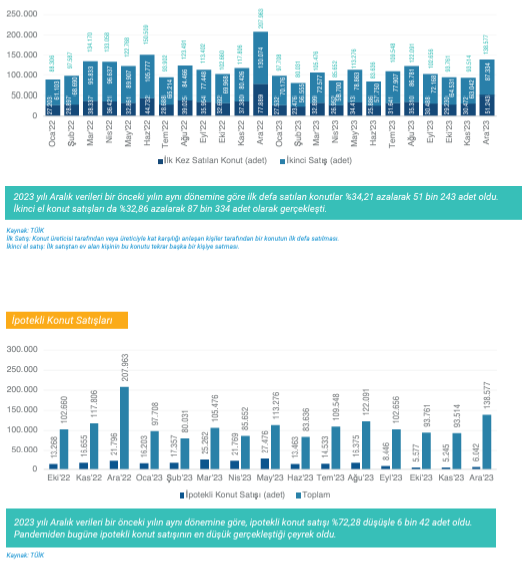

Satış şekline göre yapılan değerlendirmelerde ise ipotekli satışların toplam satışlar içerisindeki oranının en düşük seviyeye gerilemesine ek olarak, adet bazında da veri tarihinin en düşük ipotekli satışının gerçekleştiği görülmektedir. Konut kredisi faiz oranlarındaki artışın devam etmesi ve konut kredisi kullanımına ilişkin yapılan düzenlemelerin de etkisiyle dördüncü çeyrekte yıllık bazda %67,4, yıl genelinde ise %36,6 oranında gerileme kaydedilmiştir. Konut kredisi faiz oranlarının ağırlıklı ortalaması yıl genelinde %41,70 olarak gerçekleşmiş ve bu oran 2002 yılından bu yana en yüksek faiz oranı olmuştur. Diğer satışlarda ipotekli satışlara kıyasla daha düşük bir oranda, yıllık bazda %13,0 gerileme kaydedilmiştir. Bu sonuçlarla, ipotekli satışlar dördüncü çeyrekte 16.864 adet, yıl genelinde 177.748 adet; diğer satışlar dördüncü çeyrekte 308.988 adet, yıl genelinde 1.048.178 adet olmuştur.

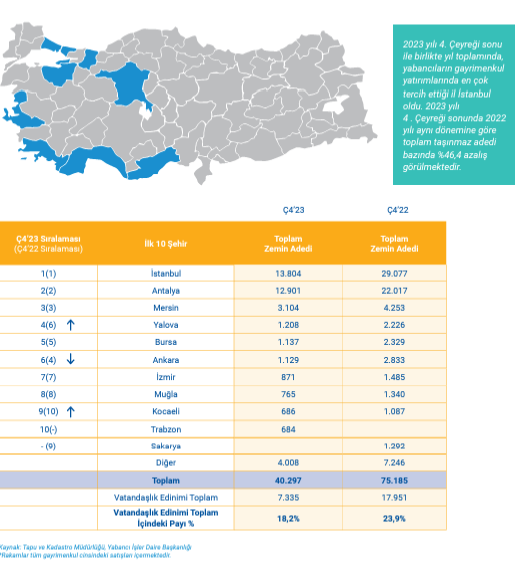

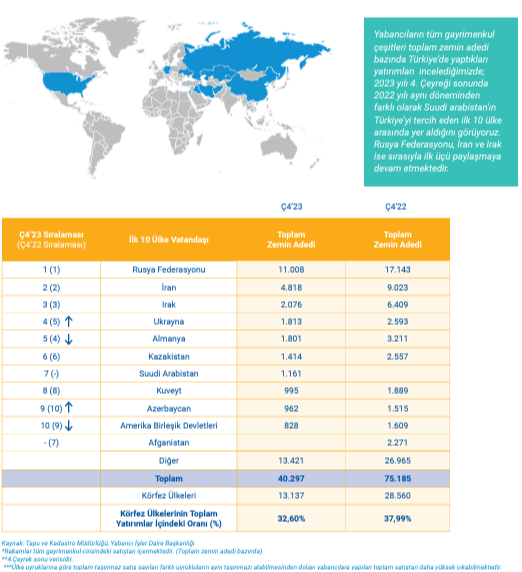

Yabancılara yapılan konut satışlarında ise 2023 yılında son altı yılın en düşük satış adedine ulaşıldığı ve toplam satışlar içerisindeki payının gerileme kaydettiği görülmektedir. Yabancılara satışlar, 2023 yılında 35.005 olarak gerçekleşmiş olup toplam satışlar içerisindeki payı %2,9 olarak gerçekleşmiştir. Bununla birlikte dördüncü çeyrekte, bir önceki yılın aynı dönemine kıyasla %61,1 oranında gerileme kaydedilmiştir. Ülke uyruklarına göre geçen yılla benzer şekilde en yüksek alım, yabancılara yapılan satışlar içerisinde %29,9 oranında paya sahip olan Rusya Federasyonu vatandaşları tarafından gerçekleştirilmiştir. İl bazında ise, dördüncü çeyrekte en yüksek satış bir önceki çeyrekle benzer şekilde Antalya’da gerçekleşmiştir. Yıl genelinde de Antalya %36,3 ile birinci sırada yer alırken, ikinci sırada %32,1 pay ile İstanbul, üçüncü sırada ise %8,6 pay ile Mersin bulunmaktadır.

Konut fiyatları, Eylül 2022’de yıllık bazda en yüksek artış oranı olan %189,1’e ulaşılmasının ardından on dört ay üst üste düşüş kaydederek %82,8’e gerilemiştir. Reel artış ise 2022 yılı kasım ayında %48,9 seviyesinde iken 2023 yılında reel artış %12,8 olmuştur. Yeni konut fiyatlarında da konut fiyatlarıyla benzer bir tablo görülmekte olup kasım ayı itibarıyla yıllık bazda nominal %88,4, reel %16,3 oranında artış gerçekleşmiştir. Konut fiyatlarının ulaştığı mevcut seviye itibarıyla alım gücünde azalma meydana gelmiş ve bu durum konut fiyatlarındaki artış hızının azalmasının önemli etkenlerinden birisi olmuştur.

Kasım 2023 itibarıyla konut birim fiyatları;

- Türkiye genelinde 30.319 TL/m²’ye yükselirken,

- İstanbul’da konut birim fiyatları 44.533 TL/m²,

- İzmir’de 35.465 TL/m² ve

- Ankara’da 23.292 TL/m² olmuştur.

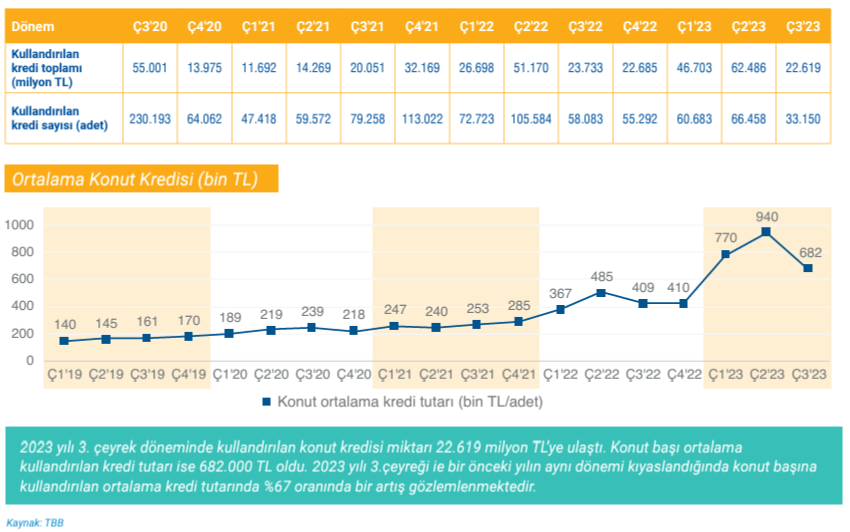

2023 yılı Aralık ayı sonunda konut kredisi hacmi 438,2 milyar TL olarak gerçekleşmiştir.

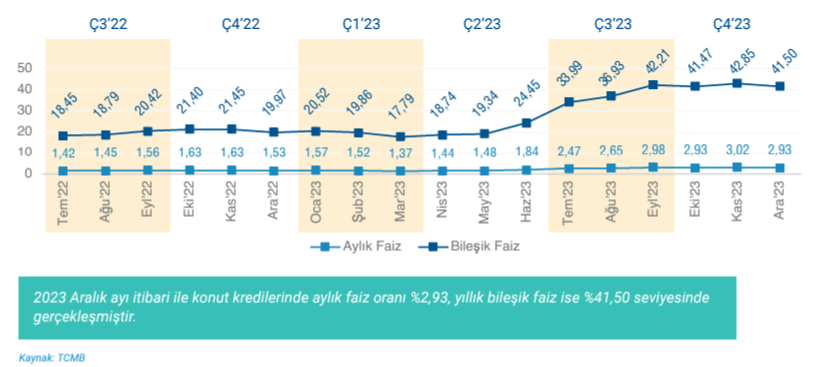

Aylık faiz oranı 2023 yılının ilk çeyreğinde %1,33 seviyelerinde seyrederken özellikle yılın üçüncü çeyrek sonunda %3,01 seviyelerine çıkmış ve yılın son çeyreğinde %2,96 seviyesinde seyretmektedir. Aynı şekilde 2023 yılının ilk çeyreğinde %17,23 seviyelerinde seyreden yıllık faiz oranı yılın üçüncü çeyreğinde %42,79 seviyelerine çıkmış ve yıllık faiz oranı 2023 Aralık ayını %41,84 ile tamamlamıştır. 2024 Ocak ayı itibarıyla yıllık faiz %41,38 olarak seyretmektedir.

2023 yılı Aralık ayı sonunda konut kredisi hacmi 438,2 milyar TL seviyesinde gerçekleşmiştir. Kamu mevduat bankalarının toplam konut kredisi hacmi içindeki payı 2022 Aralık ayında %65,90 seviyesinden, 2023 yılı Aralık ayında %59,81 seviyesine düşmüştür. Aralık 2023’de bir önceki yılın aynı dönemine göre,Yerli Özel bankaların payı %17,26’dan %20,70’e yükselmiştir. Yabancı Mevduat bankalarının payı ise %8,32’den %9,81’e yükselmiştir. Takipteki konut kredilerinin toplam konut kredilerine oranı Ekim 2019 itibarıyla düşüş trendi başlamış olup 2023 Aralık ayı itibarıyla %0,11 olarak gerçekleşmiştir.

Toplam tüketici kredileri ise Aralık ayında 1,51 trilyon TL seviyesinde seyretmiştir. 2022 yılı Aralık ayında %33,2 olan konut kredilerinin toplam tüketici kredilerindeki payı Aralık 2023 itibarıyla 4,3 puan azalarak %28,9 olarak gerçekleşmiştir. Toplam krediler yaklaşık 11,6 trilyon TL tutarında seyrederken, bireysel kredilerin toplam krediler içindeki payı %23,2 olmuştur. Bu oran 2022 Aralık ayında %20,3 seviyesindeydi.

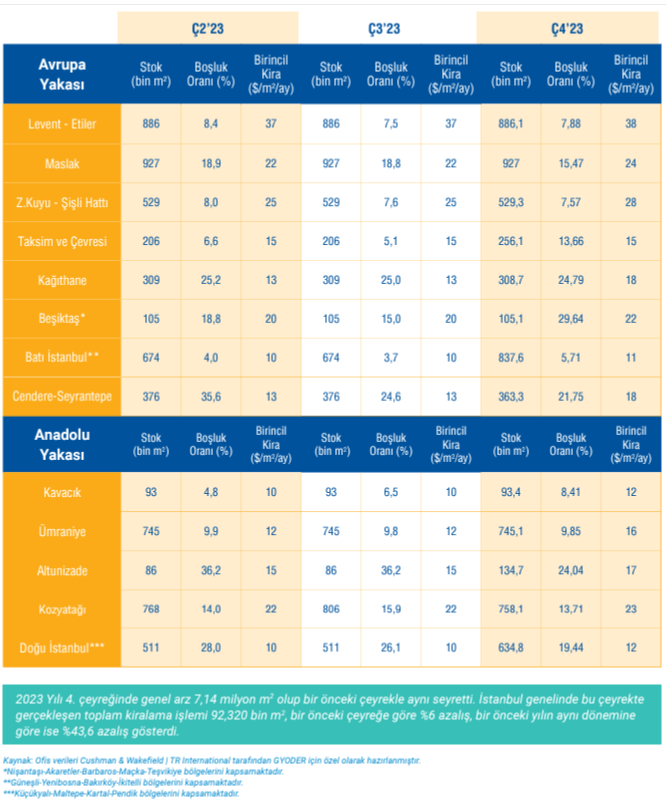

Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek Ofis ve Ticari Gayrimenkul

Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek verilerine göre bu dönem itibariyle 12 ayda İstanbul genelinde toplam kiralama işlemi 315 bin m²’dir. Bu çeyrekte boşluk oranı ise %12,1 olarak gerçekleşmiştir.

2023 yılı hem dünya genelinde hem de Türkiye’de ekonomik durgunluğun yaşandığı bir yıl olmuştur. 6 Şubat’ta Türkiye’nin doğu illerini sarsan deprem felaketi, Türkiye’nin deprem riskine maruz bir ülke olmasıyla ilgili yapı arzı üzerine çeşitli tartışmaları beraberinde getirdi. Özellikle ticari gayrimenkullerde, deprem dayanıklılık raporları, zemin ve temel etüt raporları, kullanıcılar ve yatırımcılar tarafından öncelikli talepler arasına girdiği görülmüştür. Bu gelişmelerin ardından, Mayıs ayında gerçekleşen Türkiye Genel Seçimleri sonrasında uygulanan sıkı para politikasıyla derinleşen finansman bulma zorluğu, yeni ofis arzına yönelik yatırım taleplerindeki baskıyı daha da artırmıştır.

Bununla birlikte, enflasyon ve döviz kuru dalgalanmalarının devam etmesi birincil kiralarda ₺ ve ABD$ bazında artışın devam etmesine neden olmuştur. Firmaların ofislere dönüş eğiliminin sürmesi, A sınıfı ofislere ve merkezi iş alanı (MİA) bölgesine olan talebin artışı gibi sebeplerin sonucunda doluluk oranları son dokuz yılın en yüksek seviyesine ulaşmıştır. Özellikle Levent bölgesinde dolar bazında bir önceki yılın aynı dönemine kıyasla %8.6 oranında artış kaydedilmiştir. Bu durumda canlı kalan talep ve kısıtlı olan arz neticesinde birincil kiralar dolar bazında yukarı yönlü hareketine devam etmiştir.

Yılın üçüncü çeyreğinde İstanbul Uluslararası Finans Merkezi’nin (İFM) belirli bir kısmının açılması ile İstanbul ofis pazarı genel arzı artarak 7,14 milyon m² olarak kaydedilmiştir. 2023 yılında toplamda 315.473 m² işlem gerçekleşerek, 2022’ye kıyasla %40 oranında azalma olduğu kaydedilmiştir. Ayrıca toplam kiralama işlemlerinin %32’si ilk yarıda gerçekleşirken, %68’i ikinci yarıda gerçekleşmiştir. Bununla birlikte, yıl genelinde metrekare bazında kiralama anlaşmalarının %34’ü MİA’da gerçekleşmiş olup bir önceki yıla kıyasla aynı oranda işlem gerçekleştiği görülmüştür. Yılın dördüncü çeyreğinde gerçekleşen kiralama işlemleri ise toplamda 92.320 m²’dir. Bir önceki yılın dördüncü çeyreğine kıyasla bakıldığında ise %44 oranında azalma kaydedilmiştir. Ayrıca son çeyrekte gerçekleşen kiralama işlemlerinin %82’si yeni kiralama anlaşmalarından oluşmuştur. Yenileme işlemlerinde ise önceki yılın aynı çeyreğine göre yaklaşık %48’lik düşüş yaşanmıştır.

2023 yılında gerçekleşen başlıca yeni kiralama işlemleri arasında ise;

- Mavi Jeans (4.Ç, 12.360 m², Skyland),

- Demirören Medya (4.Ç, 21.000 m², Maslak Square B-C Blok),

- Met-Gün İnşaat (3.Ç, 14.010 m², Doğuş HQ),

- Humanis Sağlık (3.Ç, 3.840 m², Maslak Link),

- ACN Türk (4.Ç, 3.850 m², Quasar),

- Amadeus (1.Ç, 3.800 m², Torun Center),

- Sahibinden (2.Ç, 3.315 m², Yılmaz Plaza),

- Huawei (3.Ç, 3300 m², Yılmaz Plaza 2),

- Boeing (2.Ç, 3,233 m², Teknopark İstanbul) ve

- GE Aviaton (4.Ç, 3.884 m², Maya Anatolium) bulunmaktadır.

Ayrıca, pandemi sonrası artan ofis talebiyle birlikte boşluk oranları %12,14’e gerileyerek %10,6 ile son 10 yılın en düşük seviyesi olan 2013 yılı oranlarına yaklaştı.

2023 yılında büyük çaplı ofis yatırım işlemi gerçekleşmemişken orta ve uzun vadede yatırım işlemlerinin hızlanması beklenmektedir.

Nitelikli A sınıfı ofis talebiyle birlikte MİA bölgesinde boşluk oranları düşmeye devam etmektedir. Özellikle Levent bölgesinde, tek mülkiyetli yapıya sahip binalarda boşluk oranı geçen yıl %10’larda seyrederken, 2023 yılının son çeyreğinde %7.43’e kadar gerilemiştir. Diğer taraftan depreme dayanıklı olmayan binaların boşaltılması ve ofislerden farklı tip binalara dönülmesi piyasadaki arz sıkıntısını artırmaktadır. Bu durumda doluluk oranlarındaki artış ve arz kısıtlılığı neticesinde ABD$ bazında birincil kiralarda geçen yıla kıyasla yaklaşık %8.6’lık bir artış kaydedilmiştir. Önümüzdeki dönemde yükselen talebin ve doluluk oranlarındaki artışın devam edeceği ve birincil kiralar üzerinde yukarı yönlü hareketin sürekliliğini koruyacağı öngörülmektedir.

2023 Yılı 4. çeyreğinde genel arz 7,14 milyon m2 olup bir önceki çeyrekle aynı seyretti. İstanbul genelinde bu çeyrekte gerçekleşen toplam kiralama işlemi 92,320 bin m2, bir önceki çeyreğe göre %6 azalış, bir önceki yılın aynı dönemine göre ise %43,6 azalış gösterdi.

2023 4. çeyrek itibariyle İstanbul genelinde toplam kiralama işlemi 92,320 bin m²’dir. Boşluk oranı ise, toplamda %12,14 olarak gerçekleşmiştir.

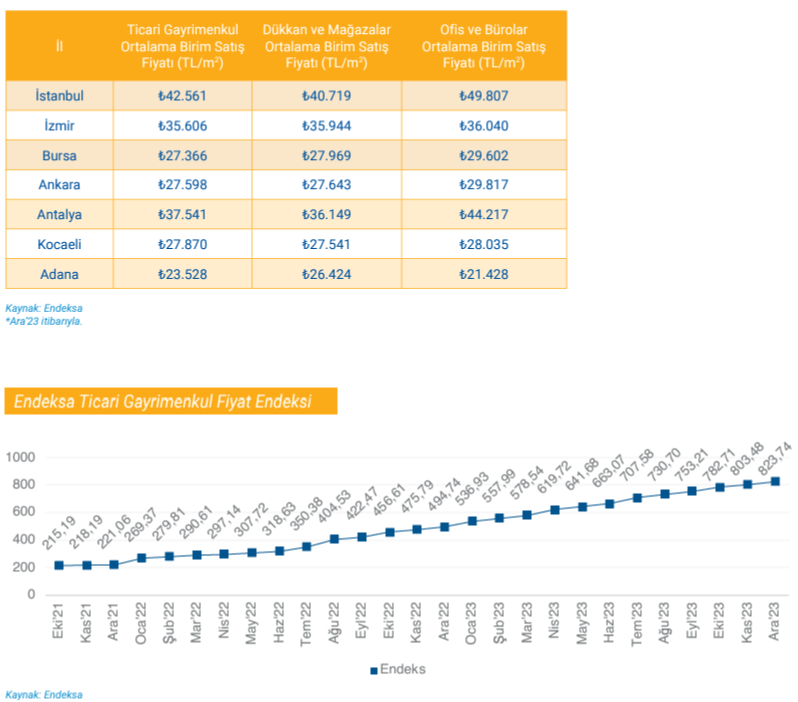

Türkiye Ticari Gayrimenkul Endeksi 2023 Aralık sonu itibariyle 823,74 puan seviyesinde gerçekleşti. Endeks, geçen senenin aynı ayına oranla 329,00 puan artış gösterirken yıllık bazda %66,5 artış gösterdi. 2022 Aralık ayında 494,74 olan endekste 12 aylık dönemde 329,00 puanlık bir artış yaşandı.

Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek AVM

2023 yılının 4.çeyrek dönemi itibarıyla Türkiye’deki mevcut alışveriş merkezi arzı 446 adet alışveriş merkezinde 14 milyon m2 seviyesini geçmiştir.

2023 yılında ülke genelinde toplam 137 bin m² kiralanabilir alana sahip 5 alışveriş merkezi açılarak perakende pazarına giriş yapmıştır. Mevcutta 532 bin m² kiralanabilir alana sahip 16 adet alışveriş merkezi inşaat halindedir. 2025 yılı sonu itibarıyla tamamlanması planlanan projeler ile birlikte Türkiye genelinde toplam arzın 14,5 milyon m² seviyesine ulaşması beklenmektedir.

Organize perakende yoğunluğu;

- ülke genelinde 1.000 kişi başına 164 m² kiralanabilir alan olarak kayıt altına alınırken,

- İstanbul 328 m² ile ülke ortalamasının iki katı üzerinde perakende yoğunluğuna sahip konumdadır.

- Ankara ise 286 m² perakende yoğunluğu ile öne çıkan şehirler arasındadır.

2025 yılı sonu itibarıyla Türkiye genelinde perakende yoğunluğunun 171 m² seviyesine çıkması beklenmektedir.

2023 4. Çeyrek dönem itibariyle, Türkiye genelinde toplam AVM sayısı 446, toplam kiralanabilir alan stoku ise 14 milyon 10 bin m2’ye ulaştı. İstanbul, toplam kiralanabilir alan stokunun yaklaşık %37,2’sini oluşturmaktadır. Türkiye genelinde, ortalama 1.000 kişi başına düşen kiralanabilir alan ise 164,28 m2’dir.

Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek Turizm ve Otel

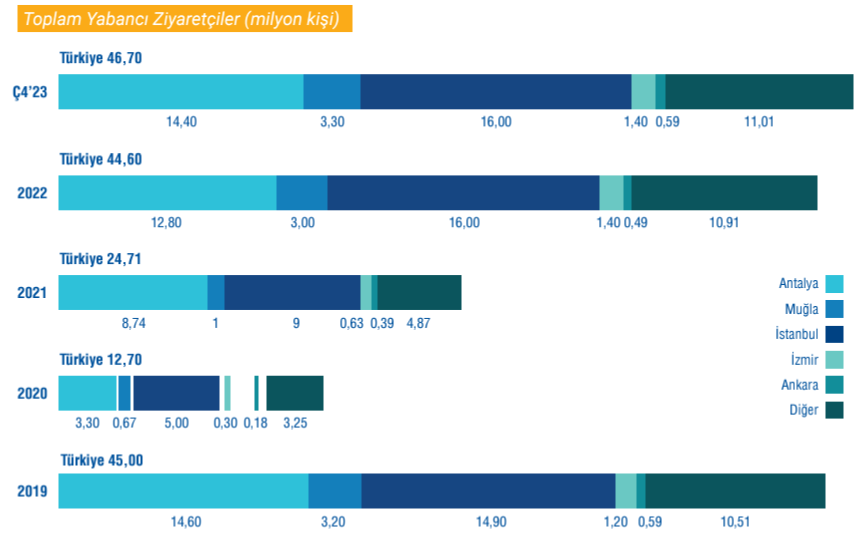

2023 yılında ülkemizi 46 milyon turist ziyaret etti

Türkiye Gayrimenkul Sektörü 2023 4.Çeyrek raporuna göre 2021 yılında Türkiye’ye gelen yaklaşık 29,3 Milyon turistin yapmış olduğu harcamalar kişi başı ortalama 1.028 Dolar olarak belirtilmektedir. 2020 yılında kişi başı ortalama harcamanın 936 Dolar olduğu göz önünde bulundurulduğunda, 2020 yılına kıyasla 2021 yılında kişi başı harcamaların artmış olduğu görülmektedir. 2022 yılında ise Türkiye’ye giriş yapan yaklaşık 51 milyon turistin kişi başı 905 Dolar harcama yaptığı görülmektedir. Gelen turist sayıları bir önceki yıl ile karşılaştırıldığında gelen turist sayısında artış, kişi başı harcama miktarında ise azalış olduğu görülmektedir. 2023 yılının üçüncü çeyreğinde ise Türkiye’yi 22,4 milyon turist ziyaret etmiştir. Bir önceki yılın aynı dönemi ile kıyaslandığında gelen turist sayısında %6,8’lik bir artış yaşandığı gözlemlenmektedir.

Kültür ve Turizm Bakanlığı’ndan elde edilen verilere göre 2021 yılında Türkiye’ye gelen toplam yabancı ziyaretçi sayısı yaklaşık olarak 24.7 milyon olurken, 2022 yılında bu sayının 44.6 milyon olduğu gözlemlenmektedir. 2023 yılında ise Türkiye’ye 46 milyon yabancı ziyaretçi gelmiştir. Gelen turist sayıları bir önceki yılın aynı dönemi ile karşılaştırıldığında gelen yabancı turist sayısında %11’lik bir artış gözlemlenmiştir.

Mart 2020 itibariyle dünya ile paralel olarak Türkiye’yi de önemli bir ölçekte etkileyen COVID-19 salgını Türkiye’nin turizm performansını da önemli ölçekte etkilemiştir. Yabancı turist sayıları göz önünde bulundurulduğunda 2019 yılı, COVID-19 salgınından önceki en yüksek performans gösteren yıldır. 2022 yılı itibariyle ziyaretçi sayılarının pandemi öncesi döneminin (2019) ziyaretçi sayılarının yakalandığı gözlenmektedir. 2023 yılında ise Türkiye’ye gelen 46 milyon yabancı turistin %34,3’ü İstanbul’a, %30,8’i Antalya’ya, %7,1’i Muğla’ya gelmiştir. Bu üç ili %3,0’lık ve %1,3’lük paylar ile İzmir ve Ankara izlemiştir.

İşletme Belgeli ve Yatırım Belgeli tesis sayıları incelendiğinde Türkiye genelinde toplam 864 bin oda kapasitesi ile 20.204 işletme belgeli, 76 bin oda kapasitesi ile 718 yatırım belgeli konaklama tesisi olduğu görülmektedir. İşletme belgeli tesislerin şehir kırılımlarına bakıldığında ilk sırayı 2.907 tesis ve 120 bin oda kapasitesi ile İstanbul çekmekte, onu takiben 2.621 tesis ve 105 bin oda kapasitesi ile Muğla gelmektedir. Antalya ise 2.494 işletme belgeli tesise ve 287 bin oda arzına sahiptir.

Yatırım belgeli tesisler göz önünde bulundurulduğunda yakın gelecekte mevcut otel arzına dahil olacak 723 tesis içinde en büyük payı 104 tesis ve 9 bin oda kapasitesi ile İstanbul almakta, onu takiben 87 tesis ve 16 bin oda kapasitesi ile Antalya, 79 tesis ve 9 bin oda kapasitesi ile Muğla gelmektedir.

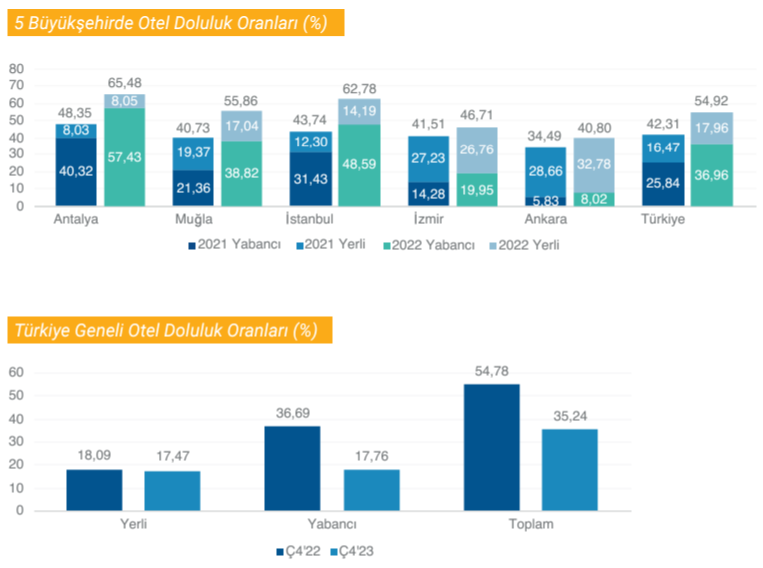

Pandemi öncesi son tam performans yılı olan 2019 yılında Türkiye genelinde işletme belgeli tesislerin yatak doluluk oranı %58,9 olarak belirlenmiştir. 2022 yılı itibariyle ise Türkiye genelinde yatak doluluk oranı ise %54,9’dir. Yatak doluluğu en yüksek olan şehir %65,48 ile Antalya, onu takiben %62,7 ve %55,8 ile İstanbul ve Muğla gelmektedir. İzmir ve Ankara’nın yatak doluluk oranları sırasıyla yaklaşık %46,7 ve %40,8 olmuştur. 2023 yılı Kasım ayı itibariyle Türkiye genelinde işletme belgeli tesislerin yatak doluluk oranı %35,2’dir.

2022 yılı doluluk oranları bir önceki yıla (2021) göre artış göstererek Türkiye genelinde %66.8 İstanbul için %74,7’dir. Oda fiyatları ise yine 2021 yılana kıyasla artış göstererek, 2022 yılında Türkiye genelinde 117 Euro, İstanbul’da ise 144 Euro’dur. 2019 yılı performans göstergeleri göz önünde bulundurularak, ortalama gerçekleşen oda fiyatlarının 2019 yılı seviyesine ulaştığı ve otel doluluk oranlarının ise toparlanma sürecine devam ettiği söylenebilir. 2023 yılında otel doluluk oranları Türkiye geneli için %59,1 olarak hesaplanırken İstanbul için doluluk oranı %65.2 olmuştur. Aynı dönem için Türkiye’de gerçekleşen oda fiyatı geneli için 129 Euro iken İstanbul’da 143 Euro olmuştur.

2023 yılının Ocak-Kasım döneminde Türkiye’ye gelen 46,7 milyon yabancı turistin;

- %34,3’ü İstanbul’a,

- %30,8’i Antalya’ya,

- %7,1’i Muğla’ya gelmiştir.

Bu üç ili %3,0 ve %1,3’lük paylar ile İzmir ve Ankara izlemiştir. Gelen turist sayıları bir önceki yılın aynı dönemi ile karşılaştırıldığında gelen yabancı turist sayısında %11 artış görülmüştür.

2022 yılı itibariyle ise Türkiye genelinde yatak doluluk oranı ise %54,9’dir. Yatak doluluk oranı sırasıyla;

- en yüksek olan şehir %65,48 ile Antalya,

- onu takiben %62,7 ile İstanbul,

- %55,8 ile Muğla,

- İzmir’in yatak doluluk oranı yaklaşık %46,7 ve

- Ankara’nın yatak doluluk oranı %40,8 olmuştur.

2023 yılı Kasım ayı itibariyle Türkiye genelinde işletme belgeli tesislerin yatak doluluk oranı %35,2’dir.

Kaynak; https://www.gyoder.org.tr/files/202403/73c035fe-b99b-40ff-a90b-827104477276.pdf

Düzenleyen; İnş. Müh. Mithat GÜNEY, PMP

Benzer Konular

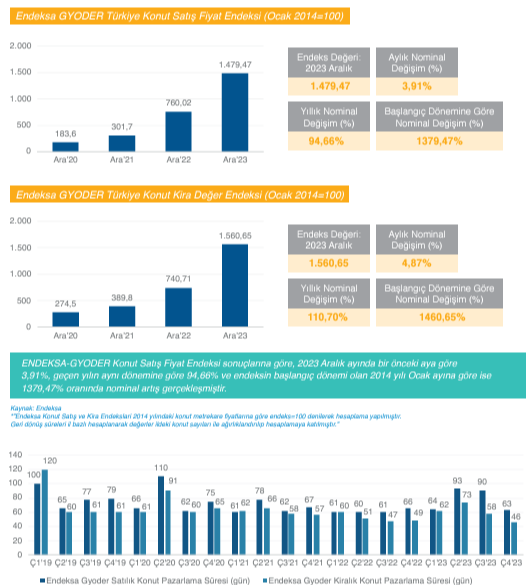

Konut piyasasındaki gelişmeleri takip eden Endeksa.com’un verilerine göre son bir yılda Türkiye genelinde konut fiyatları artışı yüzde 31,68 oldu. Arsa fiyatlarındaki artış oranı ise yüzde 36,91. Endeksa.com’a göre yıllık konut fiyatları artışı yüzde 31,68. Konut piyasasındaki gelişmeleri takip eden Endeksa.com’un verilerine göre Türkiye genelinde son bir yılda konut fiyatları artışı...

Ev sahibi olmak isteyenlere müjde, İpotekli konut satışında Yargıtay tüketiciyi haklı buldu. Benzer durumdaki bir çok vatandaş için müjde niteliğindeki habere göre Yargıtay, ipotekli tapusu ile ilgili banka ve inşaat şirketine karşı dava açan tüketiciyi haklı buldu. Bankanın itirazı ise sonucu değiştirmedi! İpotekli konut satışında önemli karar! İpotekli konut satışında...

Teknoloji odaklı gayrimenkul değerleme platformu Endeksa verilerine göre Türkiye Genelinde 2025 Nisan Satılık Konut Fiyatları Yıllık Değer Artışı yüzde 24 oldu. Endeksa; “Türkiye Genelinde 2025 Nisan Satılık Konut Fiyatları Yıllık Değer Artışı nominal olarak yüzde 24 oldu.” Büyük veri analizi ve yapay zeka yöntemlerini kullanarak gayrimenkul değer hesabı sunan ve...

Yeni Nesil Gayrimenkul Platformu Emlakjet, Türkiye çapında 2024 Şubat Gayrimenkul Raporu yayınladı. Raporunda Emlakjet, Yerel Seçimlerin Gayrimenkul Sektörüne beklenen etkilerini araştırdı. Emlakjet, Türkiye çapında 2024 Şubat Gayrimenkul Raporu yayınladı Ayda 60 milyon sayfa görüntülenme sayısı ve 15 milyon ziyaretçisi ile emlak seri ilan sektörünün öncü platformu Emlakjet, 350 bine yakın satılık ve...

Türkiye’de 2021 yılı itibariyle 3.020.416 adet taşınmaz satışı yapıldı. Tapu ve Kadastro Genel Müdürü Mehmet Zeki Adlı, yaptığı açıklamalarda Kovid-19 salgınının gayrimenkul sektörünü etkilemediğini belirtti. 2021 yılında 3 milyon taşınmaz satışı yapıldı Taşınmaz satışı rakamlarında artış devam ediyor. Ülkemizde 2021 yılı içerisinde 3 milyon 20 bin 416 tapu satış işlemi...

TÜİK 2022 Temmuz Konut Satışları, bir önceki yılın aynı ayına göre yüzde 12,9 azalırken, Yabancıya konut satışı da yüzde 12,4 azaldı. Peki konut satışlarındaki bu düşüşün nedenleri neler? 2022 Temmuz konut satışları 93 bin 902 oldu Türkiye İstatistik Kurumu (TÜİK) 2022 yılı Temmuz ayı Konut Satışı İstatistiklerine göre, 2022 Temmuz konut satışları...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum